Когда Интернет стал доступен любому человеку, способному приобрести соответствующее устройство для подключения к нему (ПК, планшет, смартфон), это послужило толчком для расширения многих секторов, в том числе, связанных с финансовой деятельностью. Операции с инвестиционными инструментами стали возможны для любого желающего. При этом владельцы свободного капитала получили выбор, как именно им распоряжаться: осуществлять вклады по собственному усмотрению, передать активы под управление профессиональных участников рынка или изучить теорию и заняться спекуляциями на бирже самостоятельно. Практически все виды операций с торговыми инструментами, за исключением сделок напрямую с организациями-эмитентами, требуют обращения к услугам посреднической фирмы – брокера, которые предоставляют доступ ко вторичному рынку. Когда всемирная сеть проникла даже в самые отдаленные уголки планеты, количество организаций, предлагающих помощь и содействие в данной отрасли, стало огромное количество. Некоторые дилинговые центры представляли собой филиалы компаний, функционирующих уже не один десяток лет в странах США или Европы и уже заслуживших определенный авторитет, но некоторую часть составили новоиспеченные компании, основатели которых решили воспользоваться ростом популярности сектора для нечистых схем получения денег, представляясь инвестиционным фондом или брокером. Они привлекали условиями, которые при честной деятельности являлись бы невыгодными, как низкие минимальные депозиты и высокие бонусные проценты к счету. Это со временем, когда на рынке выделились конторы, действительно старавшиеся работать честно, с изначальной целью закрепиться в сфере и конкуренция потребовала упрощать некоторые требования к своим клиентам, стало возможным начать торговлю с незначительной суммы, в $5 — $10 у брокера с надежным лицензиатом. Но число интернет-проходимцев, желающих надурить еще не разобравшихся в деталях и особенностях рыночной среды пользователей, не стало меньше. Поэтому выбор честного и надежного посредника для рыночных операций является одной из первостепенных задач при начале трейдиноговой деятельности. И отбору брокера необходимо выделить должное время и пристальное внимание даже к мелочам. К важной характеристике относится – лицензиат, разрешивший посреднической организации предоставлять свои услуги и проверяющий добросовестность его работы.

Преимущества надежного брокера

Управление по финансовому регулированию и надзору Великобритании (FCA)

Федеральное управление финансового надзора Германии (BuFin)

Директива о рынках финансовых инструментов Евросоюза (MiFID)

Кипрская комиссия по ценным бумагам и биржам (CySEC)

Служба по надзору за финансовыми рынками Швейцарии(FINMA)

Управление финансового и страхового надзора Швеции (Fi)

Агентство финансовых услуг Японии (JFSA)

Организация по регулированию инвестиционной деятельности Канады (IIROC) и Канадский фонд защиты инвесторов (CIPF)

Финансовые регуляторы США: SEC, FINRA, CFTC, NFA, SIPS

Австралийская комиссия по ценным бумагам и инвестициям (ASIC)

Преимущества надежного брокера

Торговля на Форексе может стать стабильным заработком в виде удаленной работы с возможностью самостоятельного составления графика занятости, так как доступ к операциям в будние дни открыт круглосуточно, а грамотная инвестиционная деятельность позволяет не только сохранить, но и значительно увеличить имеющийся капитал. Как уже было замечено, для доступа к финансовым инструментам вторичного рынка необходимо сотрудничество с брокером.

Также, заключив договор с посреднической организацией, трейдер, помимо услуг по обработке сделок, получает в авторизированное пользование торговую платформу вместе с набором инструментов для технического анализа, способ быстрого составления ордеров и кредитное плечо, позволяющее увеличивать объем приобретаемых активов за счет заемных средств. Через сообщения на открытый аккаунт и письма на электронную почту, как правило, раз в сутки, происходит информирование о совершенных операциях и состоянии счета. Иногда договор об открытии счета сопровождается предоставлением аналитики и консультаций по торговым инструментам, а также другие виды помощи. Данные услуги возможны, если брокер заработал положительную репутацию и обладает высокой степенью квалификации.

Надежность и авторитетность определяют по следующим критериям:

— год основания – чем дольше компания работает на рынке, тем к ней больше доверия;

— репутация и рейтинг – оценка работы специальными агентствами (тут также не будет лишним узнать о репутации самой компании, выставляющей рейтинг) и реальные отзывы клиентов, пользующиеся услугами брокера;

— качество работы – формат доступных транзакций, скорость обработки операций и ввода/вывода средств;

— условия работы – наличие и размер комиссионных, уровень предоставляемого кредитного плеча, минимальный депозит и ограничения;

— информационно-техническая поддержка – оповещение о грядущих важных политико-экономических событиях, новости финансового сектора, аналитические материалы, доступные торговые терминалы и наличие инструментов для самостоятельного проведения анализа;

— обучение – теоретические материалы, семинары и прочие обучающие элементы, позволяющие в кротчайший срок новичку ознакомиться с рынком, торговыми инструментами, составлению прогнозов, стратегиям, возможностям и рискам торговли;

— наличие наград – позволяют оценить стремления брокера занять лидирующую позицию среди конкурентов;

— наличие филиалов – чем шире развита деятельность, тем надежнее организация;

— упоминания в СМИ – чем чаще о брокерах говорится в тематических новостях, особенно с положительной стороны, тем, соответственно, он имеет большую авторитетность и выше безопасность сотрудничества с ним;

— наличие жалоб о невыплатах – веский довод усомниться в состоятельности и компетентности организации, так как отказ в выплате даже одному клиенту, дает повод предположить, что ситуация может повториться;

— регуляция и контроль деятельности – где высокую роль имеет репутация и уровень надежности самого регулятора, выдавшего лицензию, реагирует ли он на жалобы, штрафовались ли брокеры и прочие сведения.

Итак, все это было предисловие, включенное для понимания важности материала следующего далее. Ознакомление с данной информацией поможет не лишиться собственных финансовых средств безвозвратно, зарегистрировавшись на сайтах мошенников и вести дела с наиболее ответственными и профессиональными представителями рыночного пространства. Далее будут рассмотрены и кратко описаны контрольно-регулирующие организации с наиболее высоким уровнем, что ответственно относятся к своим обязанностям, не признают обмана клиентов и мошенничества.

Управление по финансовому регулированию и надзору Великобритании (FCA)

Когда у компании, которая предоставляет доступ к рынку финансовых инструментов для торговли и способствует прочей инвестиционной деятельности, указана лицензия регулятора FCA, то можно быть твердо уверенным в уровне ее надежности и качестве предоставляемых услуг. Все объясняется тем, что FCA (Financial Conduct Authority) контрольно-регулирующий орган Великобритании – страны с устойчивой экономикой, развитыми рынками и банковским сектором. Все это было достигнуто путем немалых усилий, в том числе в области защиты финансовых интересов клиентов, обладающих солидными накоплениями.

Правительство Великобритании одно из первых поняло, что для эффективной борьбы с экономическими преступлениями необходим отдельный независимый орган. Исходя из таких соображений, в июне 1985 года был создан Совет по ценным бумагам и инвестициям (название на англ. The Securities and Investment Board Ltd.) гарантом которого стало Министерство финансов Соединенного Королевства. С 1997 года организация преобразована в Управление финансовых услуг – FSA (Financial Services Authority), которой в 1998-м были переданы функции Банка Англии, в 2004-м – контроль ипотечного бизнеса, в 2005-м – посредничество в страховых сделках, кроме транспортного страхования. В качестве основных задач контрольно-регулирующего органа было заложено обеспечивать защиту потребителя, снижать количество финансовых преступлений через снижение способов использования в подобных целях денежного сектора, сохранять и, при возможности, увеличивать доверие к финансовой системе, в том числе фондовым рынкам.

Но в 2010-м году Министр финансов Великобритании заявил, что FSA не справляется со своими задачами и деятельность органа является провальной. При поддержке главы Центробанка было принято решения создать дополнительную структуру, которая будет находиться под управлением Банка. В итоге, в 2013-м состоялась реорганизация, разделившая Управление финансовых услуг на PRA (Prudential Regulation Authotiry) – Орган пруденциального надзора и FCA. PRA были переданы функции по контролю за банковской системой страны, кредитных обществ и крупнейших инвестиционных компаний, а FCA досталась роль регулятора, ответственного за:

— честное и справедливое обслуживание клиентов;

— мониторинг и проведение аудита финансовых организаций, что позволяет вовремя пресечь предоставление высокорисковых услуг и не допустить потери клиентов при обращении к ним;

— контроль за рекламой брокеров и новыми предложениями финансовых посредников, чтобы они оставались в рамках установленных требований по тем же причинам, что и пунктом выше – не дать им превысить пределы допустимого риска, так как сохранность финансовых средств клиентов остается первостепенной целью;

— проведение, в случае необходимости и поступлении жалоб, расследований с участием квалифицированных инспекторов;

— недопустимость действий, которые противоречат интересам финансовых компаний и обслуживаемых ими лиц;

— своевременное принятие соответствующих мер для исключения рисков, способных оказать негативное воздействие на финансовую систему государства;

— наблюдение за тем, чтобы платежеспособность лицензированных компаний оставалась на уровне, соответствующем установленным нормам и в противном случае провести блокировку счета брокера с выплатой компенсации клиентам.

Если брокер прекращает деятельность по причине банкротсва, то FCA возмещает сумму до £50 тыс. на одного клиента (деньги клиентов застрахованы на 100% до £30 тыс. и на 90% от следующих £20 тысяч).

Управление по финансовому надзору Великобритании стремиться к повышению конкурентоспособности на финансовом рынке. При этом, чтобы конкуренция сохранялась достаточно здоровой, оно стремится не создавать излишних препятствия для вступлений компаний в бизнес и их расширения. Также регулятор старается не возводить барьеров при попытках участников рынка внедрять новые сервисы и финансовые инструменты, если инновации находятся в пределах действующих нормативно-правовых документов. Вместе с этим финансовое законодательство Великобритании создается с учетом международных стандартов и согласно результатам регулярного исследования мирового рынка, включая сотрудничество с иностранными организациями в области экономики.

Хоть регулятор FCA действует по регламенту Банка Англии, он считается независимым от органов государственного управления, но отсчитывается перед Министерством финансов, а принятые решения могут подвергаться обжалованию через Трибунал по финансовым услугам и рынкам.

Судя по информации, что публикуется в финансовых новостях, Управление ответственно подходит к своей работе, регулярно штрафуя даже известные финансовые институты за выявленные нарушения на суммы в десятки миллионов и более. В качестве примера: в 2014-м банк Barclays был оштрафован на £37,7 млн. за нарушения в работе с состоятельными клиентами; Tesko Bank в 2016-м оштрафован на £16,4 млн. за «не проявление должного умения и усердия» для защиты счетов клиентов во время кибератаки; в 2017-м американское банковское учреждение Merrill Lynch перечислил FCA £34,5 млн. в качестве штрафа за то, что не сообщил о свыше £68 млн. сделках с деривативами; в том же 2017-м Deutsche Bank выплатил £163 млн. штрафа за незаконные транзакции «зеркального трейдинга» при помощи расположенных в России подразделений; в 2018-м испанский банк Santander перечислил штраф в £32,8 млн. за то, что отказывался выплачивать деньги родным умерших клиентов. Это лишь единичные случаи, на самом деле прецедентов значительно больше. Штрафам подвергались и другие финансовые компании.

FCA относится к одной из самых строгих организаций. Именно поэтому не так много компаний обладает лицензией данного регулятора. Объясняется это и тем, что получить ее не так просто. Управления по финансовому надзору ответственно подходит к свои обязанностям и те посредники финансового сектора, которым удалось попасть под регулирование FCA, подвергаются каждый год аудиторским проверкам, обязаны поддерживать собственную ликвидность на должном уровне, а также регулярно отправлять отчетность о совершаемых финансовых операциях.

Федеральное управление финансового надзора Германии (BuFin)

Финансовый регулятор BaFin является органом, входящим в Федеральное правительство Германии. В соответствии с целями для выполнения которых создаются контрольно-регулирующие структуры финансового сектора, BaFin образована для надзора за банковской системой государства, страховых организаций, финансовыми компаниями и обязана предотвращать и бороться с нарушениями. Ранее в Германии данные функции были возложены на несколько отдельных органов: страховые компании были под надзором BAV, кредитная деятельность контролировалась BAKred, а наблюдение и проверку сделок на фондовом рынке выполнял BAWe. В начале двухтысячных германским правительством было рассмотрено и принято решение о создании единого ведомства, которое контролировало бы все перечисленные области финансовой деятельности. В итоге, в 2002-м году начало свою работу Федеральное управление финансового надзора Германии. Сокращено – BuFin.

Сокращение BaFin представляет собой акроним, составленный от словосочетания на немецком Bundesanstalt für Finanzdienstleistungsaufsicht – Федеральный орган финансового надзора, что на английском пишется, как The Federal Financial Supervisory Authority.

Выполняя свои основные задачи, BaFin обеспечивает устойчивую работу национального финансового рынка, а также:

— выдает лицензии;

— требует присылать регулярную отчетность от подконтрольных организаций;

— ведет исследовательскую деятельность, в том числе в поисках дополнительных возможностей для снижения рисков при обращении за брокерскими услугами.

Помимо контрольно-регулирующих обязанностей BaFIN реализовывает и информационно-консультационные функции, разъясняя потребителям особенности финансовых продуктов, те риски, что сопровождают сделки с ними, сообщает об имеющихся правах, подсказывает порядок действий при спорных ситуациях с брокерами и прочие вопросы, что находятся в его компетенции.

Управление имеет независимое финансирование и функционируют за счет средств, поступающих от учреждений и компаний, находящихся под контролем.

BaFin известен тем, что может выполнить внезапную проверку банковского учреждения, брокера или иной финансовой организации и если в компании будут выявлены нарушения, то его ожидают достаточно жесткие меры наказания.

Из относительно недавних крупных нарушителей – платежная система Германии International Marketing Services, которой были предъявлены обвинения в участии схем с криптовалютными аферами, а именно к мошенническому ICO-проекту OneCoin (о преступности в криптовалютной сфере рассказывает статья Криптовалюта и преступность).В числе финансовых организаций, на которые были наложены штрафы германским финансовым регулятором, присутствует и Deutsche Bank, который подвергался наказанию на крупную сумму и надзорными ведомствами из США, и из Великобритании.

В целом финансовый регулятор Германии показал себя с положительной стороны, как прекрасно решающий возложенные на него задачи и если ему поступит жалоба клиента на брокерскую компанию, то она будет рассмотрена и при выявлении нарушений будут предприняты соответствующие меры.

Директива о рынках финансовых инструментов Евросоюза (MiFID)

The Markets in Financial Instruments Directive (MiFID) — Директива «О рынках финансовых инструментов» хоть и не является организационной структурой, заявленной, как контрольно-регулирующий комитет в сфере финансов, но представляет собой программный документ Европейского союза, позволяющий государству выбрать орган, что выдаст лицензию компании, так как она придерживается установленных правил. Собственно, потому что Директива является весомой частью финансового законодательства 27-и стран, входящих в Евросоюз и 3-х, находящихся в регионе действия его экономической зоны, она представлена, как часть данного материала о финансовых регуляторах. К тому же некоторые брокеры, пользуясь неграмотностью клиентов, выдают MiFID за регулирующую структуру. Поэтому, во избежание недоразумений и путаницы, данный раздел несколько разъяснит суть этого документа.

Создание нормативов и актов, которые смогли бы внести порядок и определенные правила ведения деятельности на финансовых рынках Западной Европы, как одного из развитых экономических регионов, начались в 1993 году. Первой директивой, сформулированной в результате реализации плана по основанию единого европейского рынка финансовых инструментов, стала ISD (Investment Services Directive) – Директива о рынках финансовых инструментов. Она в те годы и выступила в качестве базы для регуляции и надзора. Но рынок достаточно быстро расширялся, добавлялись обращающиеся активы, внедрялись инновационные технологии, к торговому пространству присоединялись новые игроки, требующие учитывать их предпочтения, платформы для сделок обретали все более многосторонний характер. И уже в начале 2000-х стало понятным, что прежних способов регуляции финансовой сферы недостаточно. Этот вопрос был поднят на конференции в 2002-м году и его обсуждение легло в основу предпосылок для создания нового документа.

MiFID была сформулирована в 2004-м, но юридическую силу обрела в 2007-м.

Брокерская компания, работающая по Директиве, имеет весомый статус, так как для прохождения официальной сертификации она обязана выполнять следующие требования:

— уставной капитал организаций должен быть не менее $700 тыс.;

— сотрудники соответствовать профессиональной квалификации;

— техническое обеспечение предоставляло клиентам комфортный доступ к рынку и при необходимости выполнялось обновление оборудования;

— счета клиентов и их личная информация имели высокий уровень защиты;

— записи телефонных разговоров персонала и клиентов хранились не менее 5 лет и могли быть предоставлены при первом требовании потребителя услуг или правоохранительными органами;

— клиенты должны делиться на уровни: частный, профессионал, партнер.

Жесткость правил в первую очередь направлена на предотвращение мошеннических действий и чтобы максимально уменьшить финансовые риски клиентов. Предложенная программа показала свою эффективность, но, тем не менее, рыночное пространство продолжало стремительно развиваться и требовало инновационных решений в надзорной деятельности. Правительство и компетентные органы государств Евросоюза не упускали этот факт из вида и поэтому уже в 2011-м Директива была несколько доработана и изменена.

MiFID-2

Новая директива существенно учитывала состоявшиеся изменения в области финансовых технологий и торговых инструментов. Ее условия становились еще строже, требования к прозрачности информации выше, защита прав инвесторов мощнее. А также:

— состоялось расширение перечня биржевых услуг и торговых инструментов, но с усилением контроля, особенно это коснулось фьючерсных контрактов на товары и сырье;

— требования по предоставляемым институциональными инвесторами отчетов несколько изменены в сторону большей детализации;

— определенны рамки полномочий контрольно-регулирующих структур рынка финансов, действующих в границах Евросоюза;

— запрещено утаивание любых сведений о реализуемых инвестиционных продуктах;

— в связи с несовершенством законодательства прекращена деятельность MTF (Multilateral Trading Facility)-брокеров (компаний, работающих с розничными биржами), так как в их возможностях присутствовала манипуляция котировками;

— повышены требования к программному обеспечению.

Но на этом формирование второй Директивы не было прекращено. В январе 2018-го в силу вступили обновления. Стоит заметить, что к этому времени рынок криптовалют уже показал стремительного скачок роста. Закрепление в мировой экономики нового сегмента в виде цифровой экосистемы никак нельзя было игнорировать, также как и еще больший прорыв и в информационных технологиях, и в финансовом секторе.

Так обновления MiFID-II от 03.01.2018 требовали:

— предоставление клиенту полного доступа ко всем деталям сделки в период 48 часов, в том числе к информации по доходу брокера;

— проведения обновлений условий классификации клиентов;

— оказание потребителю услуг максимального объема наилучших условий для ведения торговли и всех сведений для аналитики и представления с кем сотрудничает, в том числе о лицензии провайдеров ликвидности и их сложившейся репутации;

— соблюдения режима «третьей страны» (открытия по требованию филиала в юрисдикции за пределами ЕС);

— повышение строгости правил и организационных внутренних требований инвестиционных компаний и торговых площадок, связанных с высокочастотной торговлей (торговые стратегии, где сделки совершаются компьютерами по специальным алгоритмам);

Помимо перечисленного, обновленный документ санкционирует регуляторов полномочиями приостановки или прекращения деятельности брокера, если на то имелись причины. Также новые правила позволяют, например, члену пенсионного фонда, более подробно узнать, насколько эффективно вложены его средства.

Участники финансового рынка моментально отреагировали на вступившие в силу обновления и начали ужесточать требования торговли: уменьшать для ряда финансовых инструментов кредитное плечо, вводить защиту отрицательного баланса, ограничивать бонусные программы, включать дополнительную авторизацию и лицензирование и т.д. А некоторые временно приостановили выдачу лицензии.

Несмотря на то, что клиентам тех дилинговых центров и инвестиционных компаний, что придерживаются прописанных в Директиве правил, пришлось пересмотреть некоторые свои стратегии и торговые тактики, они могут быть уверены в надежности посредников, а в случае конфликтов рассчитывать на рассмотрение жалобы и получение компенсации.

Кипрская комиссия по ценным бумагам и биржам (CySEC)

Еще один финансовый регулятор с достаточно высоким рейтингом и заслуживающей доверия репутацией начал свою работу в 2001-м году в Республике Кипр. Кипрская комиссия по ценным бумагам и биржам (CySEC – Cyprus Securities and Exchange Commission) основывалась для выполнения контрольных функций финансового сектора в пределах территории Кипра. Но за несколько лет работы организация проявила себя с наилучшей стороны, отлично исполняя возложенные на нее задачи и когда Кипр стал одним из государств Евросоюза, то полномочия Комиссии значительно расширились – в силах ее компетенции стало выдавать лицензии на ведение финансовой деятельности всем компаниям и учреждениям, что работают в ЕС. Увеличение влияния ведомства произошло в 2004-м году.

В связи с описанными обстоятельствами CySEC становится одним из наиболее популярных регуляторов и встречается много закрепившихся на рынке брокерских компаний, что получили его лицензию. Для того, чтобы Комиссия Кипра выдала сертификат, позволяющий предоставлять услуги в области финансов, следует проработать на рынке не менее трех лет, подать заявку, полностью сообщить информацию о деятельности компании и ее основных сотрудниках, а также оплатить услуги по авторизации. Сумма платежа, в зависимости от комплекса услуг и выбранной сферы, колеблется в пределах €3 000 – €130 000. Процесс регистрации занимает не так много времени – до трех-четырех недель. Но если организации необходима срочность, то за дополнительную плату в размере €1 500 – €1 700 возможно ускорить процедуру. К слову сказать, во время роста популярности бинарных опционов, CySEC решила взяться за их регуляцию. В связи с этим многие компании, предоставляющие доступ к деривативам, имеют именно эту лицензию.

Кипрская комиссия состоит из 13 отделов, которые ведут работу в закрепленных за ними различных сферах деятельности, но не один из них не занимается жалобами и конфликтными ситуациями. Обязанности по рассмотрению подобных вопросов в разрезе подотчетных компаний взяло на себя непосредственно Правление CySEC. В него входит: Председатель, его заместитель и еще три члена. Претензий и постановлений по штрафованию брокеров Правление старается решить в кротчайшие сроки. Как правило, не более месяца. Существуют список установленных стандартных санкций:

€5 000 за несвоевременное перечисление клиентских средств, нарушения внутреннего устава организации, отсутствия классификации клиента, пробелы в учете транзакций;

€10 000 за ненадлежащий учет клиентов и счетов, применение информации о квалификации инвестора без предварительной проверки.

Помимо этого стоит упомянуть о том, что CySEC не «скупится» и на более серьезные штрафы. Вот только некоторые из случаев: компания eToro в 2013-м на €45 000 за изъяны в организационно-операционной структуре; в 2016-м XTrade на €225 000 за введение клиентов в заблуждение, проведение консультаций по инвестиционным вопросам без соответствующего разрешения; в 2017-м Novox Capital на €175 000 за многочисленные нарушения.

Постоянная бдительность в своей сфере и неустанные исследования, в попытках улучшить инвестиционную деятельность и пространство обращения торговых инструментов, позволили Комиссии стать членом Европейских технических сборов, рассматривающих вопросы по фондовым рынкам.

После того, как Кипр вошел в состав ЕС, он несколько утратил неофициальное звание «налогового рая», но стоит отметить, что у зарегистрированных на островном государстве компаний остается преимущество в плане налогообложения, так как размер пошлин на прибыль самый низкий по сравнению с другими странами Еврозоны, а именно 10%. При этом отсутствует налог на дивиденды, не облагаются подоходным налогом иностранные сотрудники, соблюдается анонимность и конфиденциальность. То есть многие привилегии оффшора все же сохранились при наличии статуса регулировки европейским комитетом, что уже говорит о высокой надежности. Страховое покрытие, на которое могут рассчитывать клиенты составляет от €13 600 до €22 000.

Служба по надзору за финансовыми рынками Швейцарии(FINMA)

Швейцарская служба по надзору за финансовыми рынками относится к еще одному регулятору, имеющему высокий уровень доверий у участников рынка. Тут хотя бы стоит принять во внимание тот факт, что само государство имеет стабильную экономику (входит в топ-10). FINMA — сокращение от некоторых слов полного названия организации на английском Swiss Financial Markets Authority.

Образованна данная служба финансового надзора в 2007 году, когда был принят соответствующий Федеральный законодательный акт. Прежде контрольно-регулирующие функции в разных областях финансового сектора выполняло несколько организаций и правительством Швейцарии было решено объединить все их полномочия в одной структуре. Так Швейцарская служба по надзору за финансовыми рынками стала контролировать: работу банков, страховых организаций, инвестиционных фондов, операции на биржевых площадках и деятельность брокеров.

При этом Служба обладает широким спектром полномочий:

— сертификация участников финансовой системы и рынков;

— участие в разработке и корректировке законодательной базы;

— проверка участников финансовой системы;

— консультационные услуги компаниям финансового сектора;

— разработка технических условий, каким должны следовать компании, оказывающие финансовые услуги.

Основными целями FINMA является: противодействие реализации приступных схем в мире финансов, создание равноправных условий для инвесторов и сохранение услуг к которым они обращаются на максимально высоком и безопасном уровне. Для этого за финансовыми организациями ведется так называемый «двойной контроль» в котором участвуют и аккредитованные аудиторские фирмы, и специальные подразделения контрольно-регулирующего органа. По результатам их работы составляется рейтинг, где каждой компании присваивается одна из пяти категорий.

Что касается официальной сертификации, то обязательным условием для получения лицензии является, чтобы у финансовой компании на территории Швейцарии имелся рабочий офис. Таким образом, она автоматически оказывается в подчинении действующих в государстве законов и увеличивает правовую защиту клиентов.

О значимости FINMA говорит уже тот факт, что данный регулятор проверяет и контролирует банковскую систему Швейцарии, а она считается самой надежной в мире уже на протяжении достаточно долгого времени. Поэтому в брокерах, имеющих лицензию Швейцарской службы по надзору за финансовыми рынками, можно быть уверенными на сто процентов.

Управление финансового и страхового надзора Швеции (Fi)

Серьезную степень доверия вызывают те финансовые организации, которые находятся под надзором Fi, действующего в североевропейском государстве – Швеции. В его пользу говорят даже некоторые такие общие характеристики развития Королевства, как:

один из самых высоких уровней жизни населения;

модель шведской экономики в свои годы (1960-1970-е) была отмечена лучшей по показателям эффективности;

высокий уровень технологического развития в разных сферах промышленности и производства.

Тут не помешает добавить, что, если верить истории, то первые действия по финансовому регулированию в Королевстве Швеции выполнялись еще в XVII-м веке, что добавляет и солидный обретенный опыт в данном деле.

Сокращение наименования финансового регулятора –Fi – образовано от названия на родном языке – Finansinspektionen, что обозначает «финансовая инспекция». Англоязычная форма: Swedish Financial Supervisory Authority – FSA Sweden.

Создание Fi состоялось в 1988-м году, но работать орган начал с июля 1991-го. Этому, в 80-х, предшествовал период, когда экономический рост страны приостановился, конкурентоспособность на мировом рынке снизился, впервые, с 30-х годов образовался значительный процент безработицы (на уровне 4%), стало ощутимым влияние инфляции и дефицита бюджетного баланса. Экономистами был замечен крах «шведской модели» и в начале 90-х, когда волна проблем социального и экономико-политического характера захлестнула страну. Вместе с этим безработица достигла 13%,национальный долг почти сравнялся с ВВП, бюджетный дефицит составил 11%. На фоне этого и было решено создать единый орган с контрольно-регулирующими функциями, которым стала Финансовая инспекция.

Структуре были переданы полномочия регуляторов, что прежде вели надзор за банковским и страховым секторами раздельно. Являясь государственным органом, Fi сотрудничает с Министерством финансов, Национальным агентством государственного долга Швеции и Центральным банком (Riksbank), что в совокупности образует действительно мощную основу и защиту финансового сектора страны. Помимо структуры финансового регулятора, правительство пересмотрело свое мнение и на счет нейтралитета страны, и в 1995-м Швеция вступила в Евросоюз. Стоит заметить, что с середины 90-х в стране вновь наблюдается рост экономики. Этому способствует упорядоченный и ответственный надзор за финансовым сектором, а также расширение отрасли связи и информационных технологий.

Банки, страховщики, инвестиционные организации, фондовые биржи, и посредники – всем структурам, относящимся к финансовому сектору, для предоставления услуг необходимо получить лицензию регулятора. Для этого необходимо соответствовать строгим требованиям, подтверждающим конкурентоспособность и финансовую устойчивость, а также иметь в основном составе рабочего состава квалифицированных специалистов. Эти пункты тщательнейшим образом проверяются сотрудниками Fi.

Количество компаний, внесенных в реестр Fi, достигает почти 4-х тысяч.

Помимо лицензирования, Управление финансового и страхового надзора, Швеции выполняет мониторинг финансового рынка и его участников, чтобы они придерживались установленных правовых норм, ведет расследования в случае выявления подозрительных инцидентов или при поступлении претензий. В качестве мер наказания может как оштрафовать, так и лишить права вести деятельность. Размеры штрафов при серьезных нарушениях достигают миллионов евро.

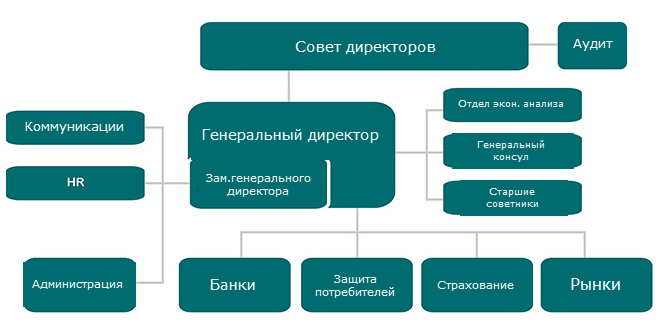

Руководит работой Finansinspektionen Совет директоров, возглавляемый Генеральным директором и, включая его, насчитывает 8 человек. Всего же в штате приблизительно 400 сотрудников, специализирующихся в разных областях. Для наглядности структура Финансовой инспекции Швеции схематически выглядит следующим образом:

Пользуясь услугами финансовой компании, получившей лицензию Fi, можно быть уверенным, что внесенные для операций с активами средства находятся под надежной защитой и ожидать качественное обслуживание. Все это гарантирует не только финансовый регулятор Швеции, но и Королевство, чьим непосредственным ведомством и является организация.

Агентство финансовых услуг Японии (JFSA)

Если говорить о финансовых регуляторах, обладающих высокой репутацией, то обязательно стоит упомянуть Японию – государство, которое в достаточно короткие сроки смогла поднять свою экономику с катастрофически слабых позиций послевоенного периода до показателей, сделавших страну лидером среди держав, опередив даже Европу в десятке стран с наивысшим ВВП (2018-й – 4-е место). В 1990-е годы экономические результаты начали ухудшаться, в основном из-за переноса производства за рубеж. Последнее десятилетие XX-го века называют периодом застоя Японии. Также в эти годы государство начинает рассматривать вопрос об усовершенствовании финансовой системы и в качестве одного из шагов в данном направлении, происходит создание национального контрольно-регулирующего органа над всем финансовым сектором страны, для укрепления ее стабильности. Им становится подотчетное Министерству финансов Агентство финансовых услуг (Financial Services Agency) Японии – JFSA.

В 2000-х страна восходящего Солнца, несмотря на сдувание пузыря, образовавшегося на фондовом рынке и рынке недвижимости, продолжает работу над стабильностью и безопасностью финансового сектора, так как того требовало доверие потребителей, владельцы акционерных компаний и обладатели свободного капитала, ищущие приемлемые торговые инструменты и надежных посредников для доступа к торговым площадкам.

Создание организации с надзорными функциями вне Министерства финансов произошло в 1998-м и изначально оно было известно под названием «Агентство финансового надзора». Переименование в «Агентство по финансовым услугам» состоялось в 2000-м.

Эмитенты обязаны предоставлять отчеты JFSA и биржам в электронном формате. К данной информации имеют доступ и частные инвесторы, что сохраняет высокий уровень прозрачности.

Также при создании Агентства преследовалась цель повысить контроль над другими надзорными структурами саморегулируемой формы: Японской комиссии по надзору за ценными бумагами и торговли на бирже и Совета по надзору за общественными бухгалтерами и аудиторской деятельностью. В полномочиях первой наблюдение за рынком ценных бумаг и обеспечение защиты инвесторов, вторая инспектирует и анализирует деятельность подотчетных компаний.

Также, вследствие экономической реформы, с 1998-го года процесс получения лицензии был заменен на систему регистрации.

Для сотрудничества с глобальными финансовыми рынками, создания связей с иностранными организациями, осуществления технической поддержки и оказания дополнительной помощи в финансовой сфере Агентство основало GLOPAL – Центр Глобального Финансового Партнерства (Global financial Partnership Center). Такой шаг позволил значительно укрепить отношения с другими странами и международными структурами.

Регуляция финансовой системы Японии происходит по принципу, схожему с моделью, принятой в Великобритании: Центральный государственный орган, обеспечивающий законодательную базу и подотчетные организации, занимающиеся надзором, исследованиями, расследованиями и разрешениями споров. Структуры взаимодействуют между собой и оказывают, в случае необходимости, помощь, что придает как финансовой системе, так и ее регуляции высокий авторитет и надежность.

Организация по регулированию инвестиционной деятельности Канады (IIROC) и Канадский фонд защиты инвесторов (CIPF)

Канада относится к государствам с наиболее развитой промышленностью и сильной экономикой в мире. Одна из заслуг, позволившей достигнуть таких показателей в том, что правительство своевременно реагируют на происходящие изменения в рыночном пространстве и предпринимает соответствующие действия, чтобы они не навредили финансовой системе страны и, более того, стремится использовать надвигающиеся перемены в свою пользу – для укрепления и стабилизации. Так, когда мировой кризис показал несовершенство действующих экономических моделей, а развитие инновационных технологий начало происходить быстрыми темпами, необходимо было своевременно применить новые возможности для сохранения конкурентоспособности в экономической сфере на фоне уменьшения торговых барьеров и рыночной глобализации. А так как финансовый сектор занимает в экономике государства значительное место, то и его законодательная база, и контрольно-регулирующие нормы требуют систематической корректировки. Правительство пересматривает данную область, с учетом происходящих изменений, раз в пять лет и вносит при необходимости свои дополнения. Вследствие этих действий для усовершенствования системы контроля и регулирования инвестиционной отрасли в 2008-м году была создана национальная саморегулируемая организация Investment Industry Organization of Canada (IIROC).

Основная цель IIROC – следить, чтобы участники финансового рынка действовали честно и прозрачно, а в перечень основных направлений работы входит:

— разработка и совершенствование правил, установка нормативных и инвестиционных стандартов;

— проверка финансового соответствия подконтрольных компаний, а также уровня подготовки обслуживающего персонала и технической оснащенности;

— анализ и надзор рынка, чтобы он функционировал, согласно установленным нормам;

— проводить торговые операции для оценки, насколько услуги посредников соответствуют допустимым нормам качества обслуживания;

— расследование случаев неправомерного поведения участников рынка.

Также должное внимание уделяется собственному развитию и улучшению инструментов финансового регулирования. В подтверждение выполняемой работы в июле 2017-го через информационный бюллетень на собственном официальном сайте IIROC было объявлено о проведении усовершенствования технологии наблюдения за рынками капитала Канады. Для повышения эффекта надзора, который регулятор выполняет тремя способами – в режиме реального времени, послепродажный анализ, постторговое слежение за долгами – была введена новая система Nasdaq SMARTS 7, что заменила версию 6.4. Она предоставляет возможность реагировать на нарушения и злоупотребления значительно быстрее, поддерживая обработку миллиарда транзакций в день и позволяет учитывать новые торговые инструменты, дает более эффективную визуализацию и отчетность.

В целом IIROC стремится служить интересам общества, предотвращать махинации и финансовые преступления. Но если клиент лишился по вине финансовой компании средств, то организация их не возмещает, а советует куда лучше обратиться — в: OBSI (Омбудсмен по банковским и инвестиционным вопросам), AMF (Комитет по финансовым преступлениям) или Арбитражный суд Канады. Данные способы позволяют возместить претензии на суммы до $500 млн.

В Канаде также действует и

Фонд защиты инвесторов (CIPF)

Клиенты тех финансовых посредников, у которых имеется и лицензия IIROC, и регистрация в Фонде, могут требовать возмещение на 1 млн., с частичной компенсацией ценными бумагами.

Canadian Investor Protection Fund действует с 1969 года и является одним из первых органов, что в качестве основных целей своей работы поставил защиту прав инвесторов. Компенсация средств клиентов происходит благодаря применению страхового механизма, а наступает страховой случай в том случае, если у подконтрольной компании по результатам проверки выясняется дефицит средств.

Кроме страхования, Фонд может выступить для разрешения возникающих между инвестором и компанией споров, а также проводить информирование клиентов о вероятных сменах в финансовой политике тех компаний, услугами которых они пользуются, что позволяет им своевременно принять решение о реинвестировании. На официальном ресурсе CIPF регулярно обновляются данные о компаниях-нарушителях, организациях, покинувших Фонд и всевозможных, заслуживающих внимания, спорах. Наиболее злостные нарушители попадают в черный список CIPF.

Финансовые регуляторы США: SEC, FINRA, CFTC, NFA, SIPS

Финансовый рынок Соединенных Штатов в настоящем считается наиболее развитым во всем мировом пространстве. Этот сектор находится под контролем нескольких организаций, каждая из которых весьма надежна и брокеры, получившие их лицензию, имеют высокую репутацию в сфере предоставления посреднических услуг в сделках с активами. Данный раздел посвящен таким контрольно-регулирующим структурам США, как SEC, FINRA, CFTC, NFA, SIPS.

Комиссия по ценным бумагам и биржам (SEC)

SEC (The United States Securities and Exchange Commission) – относится к старейшим правительственным органам, что ведут надзор за финансовыми рынками США. Дата основания Комиссии – 6-е июня 1934 года. Первым правовым актом легшим в основу деятельности SEC стал Закон о ценных бумагах, принятый в 1933-м году. В дальнейшем были подписаны и приняты Законы, которые стали существенным основанием полномочий Комиссии: в 1939-м – О трастовом соглашении, в 1940-м – Об инвестиционных компаниях и Об инвестиционных консультантах; в 2002-м – Закон Сарбейнза-Оксли. Последний был направлен ужесточение требований к предоставляемым компаниями отчетов. Таким образом, применяя законодательную базу, многим статьям которой свыше 80-ти лет, Комиссия по ценным бумагам и биржам смогла создать репутацию строгого и ответственного регулятора, причем не без оснований. Под защитой SEC находится $3,8 трлн. только на рынке муниципальных ценных бумаг.

Комиссия ведет надзор и контролирует всех участников рынка ценных бумаг: эмитентов, посредников, институциональных, и частных инвесторов, фонды, консультационные организации, рейтинговые агентства, а также частные структуры, занимающиеся контрольно-регулирующей деятельностью в данной сфере.

Привлечь к себе внимание SEC и послужить поводом для проведения расследования участник рынка может, если:

— не предоставил соответствующие данные по ценным бумагам или ввел предъявленной информацией в заблуждение;

— возникли подозрения по манипуляциям с котировками;

— состоялась кража активов клиента;

— было выявлено несправедливое отношение посреднической организации к клиенту;

— появились предпосылки считать, что ведется торговля с использованием инсайдерской информации;

— произошла реализация незарегистрированных ценных бумаг.

Остро стоящие на повестке дня вопросы обсуждаются на открытых для общественности и СМИ совещаниях, кроме тех случаев, когда дело касается конфиденциальных тем. Тогда заседание принимает закрытую форму.

В управленческий аппарат Комиссии входят избираемые Президентом на 5 лет службы пять комиссаров. Свыше трех из них не могут относиться к одной политической партии. Один из комиссаров назначает Председателем. Первым Председателем SEC был Джозеф П. Кеннеди.

В настоящее время структура Комиссии разделена на 5 отделов. Работа ведется в 23 офисах и в 11 региональных отделениях. Общее количество сотрудников превышает 4,5 тыс.

Казалось бы, наличие лицензии SEC указывает на надежность брокера и безопасное сотрудничество с ним, но, как показывает реальность, даже те финансовые структуры, что находятся под надзором столь жестких и высокопоставленных в своей сфере ведомств, могут обманывать своих клиентов. В роли таких недобросовестных брокеров в 2017-м году выделился FXCM (Forex Capital Markets), занимавший 3-е место в мировом рейтинге. Оказалось, что форекс-брокер вместе с аффилированным маркетмейкером манипулировали котировками, проводя сделки в сторону, противоположную от тех, что были открыты состоятельными клиентами. В результате расследования было установлено, что противоправная деятельность велась с 2009-го года. На FXCM Holdings LLC был наложен штраф в $7 млн. и лицензия аннулирована без права восстановления. Летом 2018-го на $75 млн. был оштрафован Deutsche Bank за нарушения при выпуске депозитарных расписок. В сентябре недовольство SEC вызвал Илон Маск, заявление которого о покупке акций компании Tesla создали перебои в торгах и принесли вред инвесторам. В итоге Маск по досудебному соглашению выплатил $20 млн. и на три года покинул пост председателя Совета директоров. Комиссия не теряет бдительности и по отношению к ICO-проектам. Например, той же осенью 2018-го она обязала выплатить штраф в $250 тыс. за нарушение при проведении ICO по компаниям Paragon и AirFox, и вернуть собранные операторами проектов $27 млн. В общем, SEC неустанно работает и ответственно выполняет возложенные на нее задачи.

Служба регулирования отрасли финансовых услуг (FINRA)

FINRA – Financial Industry Regulatory Authority представляет собой частную структуру по ведению надзора и контроля, чтобы участники финансовых рынков соблюдали установленные правила. Служба регулирования отрасли финансовых услуг (иногда применяется другая русскоязычная форма названия: Агентство по регулированию деятельности финансовых институтов) США, имеющая полномочия выдачи лицензий, была преобразована в 2007-м году из NASD. Саморегулирующаяся организация, чтобы снять часть нагрузки с государственных структур National Association of Securities Dealers (Национальная ассоциация дилеров по ценным бумагам) работала с 1939-го года параллельно с SEC. Именно благодаря непосредственному участию NASD в начале 1970-х состоялся запуск компьютеризированной торговой платформы для фондовых рынков, что стало важным прорывом в финансовом секторе. Со временем структура NASD изменялась под влиянием развития финансового мира и ряда преобразований, а после того, как состоялось объединение с Комиссией по регулированию фондовой биржи Нью-Йорка, название сменилось на FINRA.

Получить лицензию FINRA могут брокерские, инвестиционные и консалтинговые компании, соответствующие требованиям. Обязанности регулятора, собственно, ничем не отличаются от задач других подобных структур: обеспечение инвесторов правовой защитой, полной прозрачностью информации об инвестиционных инструментах, проверка сотрудников компаний, что прошли сертификацию, слежение, чтобы реклама соответствовала действительности, а предоставляемые услуги были на максимально возможном высоком уровне и соответствовали действующим законам. Также представители FIBRA могут провести консультирование и предложить свои рекомендации каждой нуждающейся в них брокерской компании, так как специалисты обладают высоким уровнем экономических знаний, досконально разбираются в рыночных инструментах и нормативно-правовой базе.

В том случае, если клиент недоволен работой компании лицензированной FIBRA или понес по ее вине убытки, то он может воспользоваться помощью арбитра от регулятора и, озвучив свои жалобы, добиться проверки и финансовой компенсации. Это способ значительно проще и не требует таких затрат, как судебное разбирательство.

Агентство по регулированию деятельности финансовых институтов неоднократно доказала свою бдительность. К примеру, в 2016-м году им было выявлено свыше 1 400 нарушений, выписано штрафов на сумму более $176 млн., 785 случаев передано в SEC для дальнейшего разбирательства. В числе нарушителей 2017-го года: Citigroup Global Markets ($11,5 млн. за предоставление неверных данных), J.P. Morgan Securities ($2,8 млн. за невыполнение правил по защите клиентов). Из относительно недавних недобросовестных компаний Interactive Brokers – штраф в $5,5 млн. за несоблюдение правил обработки необеспеченных позиций.

Комиссия по торговле товарными фьючерсами (CFTC)

К одним из весомых государственных органов США, ведущих контроль за исполнение участниками рынка Закона о товарных биржах, относится Commodity Futures Trading Commission. Комиссия была создана в 1974-м году по инициативе Конгресса, для поддержки честных партнерских взаимоотношений между поставщиками продукции и потребителями, выступая в заключаемых сделках в качестве гаранта. Таким образом, обеспечивается защита срочных сделок, создается их экономическая целостность, полезность и эффективность.

По требованиям комиссии участники рынка должны: в полной мере сообщать о рыночных рисках и раскрывать клиентам данные о том, насколько результативна была их прежняя деятельность, держать средства на различных от клиентских счетах и в конце каждого торгового дня проводить коррекцию по ним, чтобы демонстрировать стоимость инвестиций на текущий момент. Такая мера призвана, чтобы предупреждать махинации с деньгами и манипуляциями с котировками, наряду с иными правилами предоставления отчетности. Предлагать брокерские услуги, а также проводить аккумуляцию финансовых средств, согласно требованиям CFTC, имеют право только Фьючерсные Комиссионные Коммерсанты.

В обязанность компаний, что прошли регистрацию в Комиссии, входит: непрерывный внутренний контроль над сотрудниками, повышение их профессионализма вместе с внедрением новых тенденций в финансовой области, проверка квалификации. CFTC периодически назначает экзамены для того, чтобы убедиться в выполнении требований, предъявляемых к знаниям.

При необходимости правила и нормативы модернизируются вместе с развитием рынка. Так новые законы принимались в 2000-м и 2005-м годах.

Под надзором CFTC находятся крупные торговые площадки, как Чикагская биржа опционов, товарные биржи Чикаго и Нью-Йорка, зерновая биржа Миннеаполиса и другие.

В полномочиях регулятора не только накладывать штрафы, но и приостановить деятельность брокера, и аннулировать его счет.

Национальная фьючерсная ассоциация (NFA)

Следующий финансовый регулятор США, который имеет высокий рейтинг доверия трейдеров и надежности по выполнению возложенных на него полномочий – NFA. Структура создана в 1976 году, когда на американском финансовом рынке начинали пользоваться все большей популярностью производные финансовые инструменты в виде фьючерсов и опционов на разнообразные активы. NFA аббревиатура от National Futures Association. Статус контрольно-регулирующего органа Ассоциации был присвоен в 1982-м году.

NFA относится к лицензиатам с высоким авторитетом. Надежность гарантирована тем фактом, что Ассоциация находится в подчинении CFTC, о которой было рассказано чуть выше.

Ассоциацией выдаются лицензии, ведется проверка соблюдения установленных ею норм, мониторинг рекламы брокеров, разрешение возникающих споров и конфликтов, рассмотрение жалоб. Если были выявлены нарушения, работа посредников на фьючерсном рынке приостанавливается или прекращается полностью. Возможно, с применением штрафных санкций в размере до $2 млн. Кстати, в 2012-м году Национальная фьючерсная ассоциация оштрафовала российского брокера Алпари на $200 тыс. за корректировку счетов и отмену сделок ряда клиентов якобы по причине «неправильных рыночных котировок. Причем, когда поступили жалобы и дело дошло до расследования, все записи с общением между клиентами и сотрудниками Alpari были удалены, а это также является грубым нарушением правил.

Что интересно, NFA выкладывает у себя на сайте всю информацию о тех брокерах, кому была выдана лицензия. Интересующееся услугами лицо может ознакомиться с представленными данными и принять решение, стоит ли ему сотрудничать с такой компанией. На том же ресурсе, через поисковик, можно выяснить обладает ли брокер лицензией вообще. Также Ассоциация, заподозрив участника рынка в злостных нарушениях в финансовой сфере, вправе сообщить об этом соответствующим структурам, в том числе ФБР.

Корпорация защиты инвесторов в ценные бумаги (SIPS)

Еще одним органом Соединенных Штатов со стажем является SIPS (Securities Investor Protection Corporation). Структура является некоммерческой и финансируется за счет прошедших регистрацию компаний и частных взносов. SIPS была основана в 1970-м году. В связи со стажем работы в отрасли ею был накоплен не малый опыт. В основу ее деятельности лег Закон о защите инвесторов, что был принят американским правительством, как реакция на прошедший двухгодичный кризис, во время которого оказалось разорено много солидных финансовых компаний и они, в связи со своим банкротством, не смогли выполнить взятые на себя обязательства, значительно пошатнув доверие к инвестиционной сфере.

Организация представляет собой один из элементов, позволяющих оставаться фондовому рынку США привлекательным для участников, проводящих сделки с ценными бумагами. SIPS не оберегает инвесторов от кражи личной информации, мошеннических действий третьих лиц, разворота ценовых тенденций в неблагоприятную сторону и прочих рыночных рисков, но становится на защиту их прав при доказательстве неправомерных действий со стороны брокера и банкротстве финансовых организаций, выступавших посредниками при операциях с активами. То есть, основной задачей Корпорации становится распределение финансовых средств и ценных бумаг среди клиентов, когда их брокера постигла неудача. В такой ситуации в первую очередь SIPS стремится передать счета клиентов другой брокерской компании. Воспользовавшись данным способом, инвестор не подвергнет свою торговлю длительной задержке. Если же такая процедура оказывается невозможной, то сумма удовлетворения претензий клиентов может достигать $500 тыс., в том числе до $250 тыс. наличными.

Австралийская комиссия по ценным бумагам и инвестициям (ASIC)

Единственным регулятором, контролирующим операции с финансовыми инструментами на фондовым рынке Австралии является ASIC (Australian Securities and Investments Commission) – Австралийская комиссия по ценным бумагам и инвестициям. Хоть 1998-й год считается началом деятельности организации, полностью полномочиями регулятора она стала наделена в 2001-м году, когда был подписан соответствующий Акт о реформах.

Прежде как таковой централизованной системы регулирования деятельности брокеров в стране не было. Область финансовых услуг была под наблюдением Центрального банка. К тому же действовало несколько государственных органов, выполнявших надзорную деятельность за предприятиями и инвестиционными структурами. Такое разрозненное выполнения обязанностей, присущих в целом одной сфере, не давал достаточной эффективности. После реформы в сфере финансовых услуг Комиссии были поручены обязанности Центробанка. Несколько позже, в 2009-м, ей был предоставлен более полный объем полномочий, в том числе контроль над всеми финансовыми рынками страны. Под бдительным наблюдением ASIC оказались денежные переводы, операции по купле/продаже активов всех видов, деятельностью компаний и частных предпринимателей, фонды (инвестиционные, страховые, пенсионные и прочие), а также услуги консалтинга.

Основными функциями Комиссии по ценным бумагам и инвестициям Австралии стали:

— проведение регистрационной процедуры компаний финансового сектора, лицензирование (выдача, отзыв);

— накопление информации о компаниях и финансовых структурах для контроля и обеспечения прозрачности — возможности предоставления публичного доступа к собранной информации клиентов;

— расследование нарушений, исключение мошеннических действий, привлечение к ответственности за выявленные незаконные действия, что противоречат установленным правилам и вопреки допустимым нормам;

— разработка новых законодательных актов для финансового сектора, способных повысить его эффективность и надежность;

— сотрудничество и взаимодействие с другими государственными структурами;

— помощь в повышении финансовой грамотности, как сотрудников компаний, так и населения страны.

Для того, чтобы компания получила статус официального лицензированного брокера ей необходимо подать заявку. При этом должны иметься доказательства, что персонал обладает соответствующими навыками и уровнем квалификации, а оборудование и техническое оснащение соответствует минимальным требованиям и способно обеспечить выполнение объема заявленного сервиса. Также услуги регистрации необходимо оплатить по действующим тарифам. Что касается финансовых средств, то капитал компаний, чья брокерская деятельность привязана к схеме ECN/STP, должен составлять не менее 50 тыс. австралийских долларов, а те фирмы, что берут на себя обязательства маркетмейкера – 1 млн. До 2014 года капитал поставщиков ликвидности должен был составлять 500 тыс. долларов Австралии.

В сети есть информация о случаях, подтверждающих работу Комиссии. Например, штрафование финансового института BarclaysBank за нарушение корпоративного устава, брокера Citigroup Global Markets Australia за ошибки софта, что позволили торговать активом по некорректной цене, директора Horsell Internatinal за перевод на собственный банковский счет средств клиентов, направленных на оплату страховки.

Данному регулятору брокерской деятельности присвоен «средний» уровень надежности, но некоторые специалисты в финансовой сфере считают такую оценку несколько заниженной и относят ASIC к структуре с более высоким рейтингом доверия. Стоит хотя бы учесть тот факт, что сотрудники внимательно следят за происходящим в вверенном им рыночном пространстве, оперативно реагируют на происшествия и не оставляют их без внимания. Поэтому Австралийская комиссия указана в завершении статьи, как та, чья надежность немного уступает тем лицензиатам, что были перечислены до нее, но все же имеющая потенциал подняться выше.

Каждый из читателей статьи мог заметить, что, несмотря на то, что в Российской Федерации есть действующие органы финансового надзора, которые уполномочены выдавать лицензии, о них не упоминается в данной статье. Это объясняется значительно меньшим уровнем доверия профессиональных трейдеров к российских лицензиатам и им посвящена отдельная статья /…/

Исходя из сказанного выше, получаем, что, если брокер уже не один десяток лет работает на рынке, имеет объемную базу клиентов, современное программное обеспечение, предоставляющее доступ к разнотипным активам и инструментам теханализа, множество положительных отзывов и при этом обладает лицензией CySEC, FCA, BaFIN или другого рейтингового лицензиата, то с ним уверено можно начинать сотрудничество. Более сомнительными на фоне финансовых посреднических компаний выглядят те, что недавно появились на рынке, получили лицензию регулятора с низким уровнем доверия, да еще и не все клиенты, воспользовавшиеся услугами, остались довольны. Между прочим, многие компании, имеющие в настоящее время высокоавторитетные лицензии, начинали с менее надежной юрисдикции, хотя бы по причине более дешевого способа получит официальное разрешение на ведение работы в финансовой сфере. Но не стоит слушать обещания и надеется, открывая счет у молодого брокера, что он наделен честностью и стремлением к росту, взял для старта дешевую лицензию, но планирует накапливать авторитет и в планах регистрация у более перспективных регуляторов. Если есть возможность, то лучше сразу начать сотрудничество с компанией, находящейся под надзором надежной и весомой организации. Правда те брокеры, что гарантируют высокую защиту интересов клиента и сохранности его капитала от нерыночных рисков, предъявляют и более серьезные требования к пользователям своих услуг и в первую очередь это касается минимального депозита. Так что тут уже начинающему участнику рынка приходится решать какую сумму он готов вложить в торговлю или инвестиции. Возможно, ему придется обращаться к посредникам, которых регулируют не такие жесткие ведомства. А о тех регуляторах, что обладают низким рейтингом, рассказывает другая статья.

Новые посты в блогах трейдеров