Фьючерсы: раскрытие понятия, история появления, особенности характеристик и многое другое

В толковом словаре по экономики и инвестициям сайта Homeinvesting можно встретить краткое определение такому торговому инструменту, как фьючерс. Оно подойдет скорее для общего понимания употребления этого слова в контексте других статей или в сводке новостей, но данный актив заслуживает и более глубоко рассмотрения теми читателями, кто начал изучать рынок, так как это достаточно популярный и востребованный элемент торгового пространства производных финансовых договоров. Фьючерсные контракты имеют свою спецификацию и применяются, как способ для заработка на спекулятивных операциях или в качестве варианта для страховки от непредвиденного поведения рынка. Существуют всевозможные стратегии, к которым обращаются в зависимости от намерений биржевого игрока и складывающейся на рынке ситуации.

Но обо всем по порядку.

Что такое фьючерс?

История появления фьючерсов

Особенности фьючерсных контрактов

Отличие фьючерсов от других деривативов

Виды фьючерсов

Спецификация фьючерсов

Маржа при заключении сделок с фьючерсами

Исполнение фьючерса или работа фьючерсного рынка

Цены и лимиты фьючерсов

Контанго и бэквордация, базис

Стратегии торговли фьючерсами

Фьючерсные биржи и популярные фьючерсные контракты

Что такое фьючерс?

Фьючерс – это зафиксированная контрактом сделка между покупающей и продающей стороной о том, что определенный объект предпринимательского или спекулятивного интереса будет приобретен в будущем по оговоренной цене. Причем подразумевается непременное исполнение обязательств. Особое условие фьючерсного контракта – это заключение его бирже, которая перенимает от обеих сторон ответственность и каждая из них, как продавец, так и покупатель фьючерса, продолжает в дальнейшем вести отношения и взаиморасчеты в дату экспирации уже с торговой площадкой. За это биржа взымает свои комиссионные и использует систему гарантийного обеспечения в виде депозитарной маржи, о чем еще будет рассказано далее.

Такой производный торговой инструмент, как фьючерс, обычно используется для страховки от рыночных рисков, связанных с непредвиденными ценовыми импульсами. В настоящее время при помощи фьючерсного контракта можно провести хеджирование стоимости энергетических ресурсов, ценных бумаг, валют и прочих активов. Начиналось же все с товарного рынка.

История появления фьючерсов

Хоть становление и начало развития фьючерсного рынка относят к XIX-му веку и региону Северной Америки, хотелось бы упомянуть и более древние письменные факты, указывающие на заключение договоренностей по характеристикам схожие с фьючерсными контрактами и тысячелетия тому назад.

На страницах трудов Аристотеля присутствует рассказ о жившем в древнегреческом городе Милет философе Фалесе, который решил заработать на использовании собственной способности прогнозировать урожай оливковых деревьев. Ожидая, что осень принесет щедрый сбор масличных плодов, он договорился об аренде оливковых прессовальных машин с их владельцами на период, когда урожай будет собран. Те согласились уступить свои механизмы по фиксированной цене в настоящий период, так как не знали, насколько природа будет добра в действительности. Фалес совершил достаточно рисковое вложение денег, а владельцы прессов застраховали себя от вероятности низкой урожайности. Тем не менее, если верить Аристотелю, Фалес оказался прав: оливковые деревья принесли огромное количество плодов, спрос на прессовочные машины для получения масла был чрезвычайно высок и заключенные контракты принесли внушительную прибыль, так как философ перепродавал права аренды намного дороже.

Есть и еще более древнее упоминание об очень схожих с деривативами торговыми инструментами, относящееся к правлению царя Хаммураби в Древней Месопотамии. Еще в XVIII веке до н.э. им был создан свод законов — первейшие в мире зафиксированные юридические кодексы. В некоторых статьях говорилось о возможной продаже товара в будущем по согласованной в настоящий момент цене, при наличии засвидетельствованного договора в письменном виде.

Также в истории экономики упоминается 1710-й год в Японии, как дата начала торговли фьючерсных контрактов, в основе которых была заложена цена на рис в будущем. Некоторые источники считают именно ее основой, послужившей развитию нынешних фьючерсных торговых площадок. Но, как упоминалось в начале данного раздела, другие источники берут за начало развития современного рынка фьючерсов штат Иллинойс Северной Америки.

Как бы там ни было, сельскохозяйственные продукты были основой договоров, имевших сходство с контрактами древности, они же стали причиной возникновения нынешней торговой площадки для обращения производных инструментов. В 1848 году в Чикаго была основана Торговая палата, а в 1851-м году зафиксирован первый официально оформленный фьючерс на поставку в июне 3 тыс. бушелей кукурузы по цене ниже фигурирующей в тот день на рынке на $0,01.

Рассказывая о развитии производных финансовых инструментов в США, часто упоминается только Чикагская торговая площадка. Она, конечно, оказала значительное влияние на становление рынка деривативов, но не будет лишним добавить немного информации о появлении фьючерсного рынка в штате Миннесота. В 1881 году в Миннеаполисе была создана как торгово-промышленная палата Зерновая биржа (MGEX – Minneapolis Grain Exchange) для обеспечения справедливой торговли сортов пшеницы, кукурузы и овса. В этом же году на Миннеаполисской зерновой бирже были запущены деривативы в форме фьючерсов на твердую красную яровую пшеницу. Затем список производных активов расширился – к фьючерсам на зерновые культуры добавились контракты на живой скот, еще годами позже на другие товары и инструменты фондового рынка.

Но наиболее стремительное развитие рынок деривативов получил в 1970-е годы, после того как прекратила свое действие Бреттон-Вудская система. Смена валютных режимов создала период некоторой неопределенности в экономических отношениях и большое количество предпринимателей задумалось о необходимости хеджирования сделок. Они направили свое внимание на фьючерсный рынок. Товарная биржа Чикаго добавила контракты на иностранные валюты, биржа Нью-Йорка включила в ассортимент торговых инструментов фьючерсы на казначейские облигации Соединенных Штатов, от NYMEX поступило предложение торговли фьючерсами на фондовые индексы. Контракты на валюты, товары, драгоценные металлы, процентные ставки и другие активы стали неотъемлемой частью многих торговых площадок.

И, конечно, современная торговля производными инструментами во многом отличается от прошлых лет. Внедрение новых технологий и средств коммуникаций при помощи Интернета сказали свое слово, выведя сектор торговых и финансовых операций на новый уровень, сделав доступ максимально открытым для желающих присоединиться.

Особенности фьючерсных контрактов

Выпуск фьючерсов происходит за счет изъявления интереса к определенному активу между продавцом и покупателем через составление договора, согласно существующей спецификации и установленных параметров. То есть, как таковой эмиссии нет, есть предложение и факт фиксации сделки, в результате чего образуется ценная бумага на некоторое количество товара или актива на определенный срок. За исполнением обязательств ведется строгий контроль со стороны клиринговой палаты.

Так, заключая фьючерсный контракт, устанавливается договорная стоимость на торговый инструмент, цену которого невозможно предугадать за несколько периодов вперед. Причем непредсказуемым скачкам стоимости подвержены не только сельскохозяйственные продукты, но и биржевые активы, а также прочие виды товаров, так как каждый находится в зависимости от факторов, как от общих экономико-политических событий, так и непосредственно связанных с областью, к которой относится торговый инструмент. Установка четких ценовых значений заранее между покупателем и продавцом, закрепленных клиринговым контролем, сводят сопровождающие фьючерс риски практически к нулю.

Благодаря стандартизации условий и параметров повышается ликвидность производного торгового инструмента, так как знания об объемах будущих закупок и по какой стоимость они будут производиться, способствуют финансовому планированию. Также установленные стандарты позволяют покупку фьючерса перекрыть продажей, если они производятся в пределах одной торговой площадки. Например, инвестор решил приобрести 10 фьючерсов на нефть WTI. Если, спустя некоторое время он продаст 5 контрактов, то этим он оставит у себя 5 длинных позиций. При очередном решении продать еще 5 фьючерсов, он избавит себя от обязательств. На самом деле до реальных поставок доходит небольшой процент заключаемых срочных контрактов – около 1%.

А способов расчета фьючерсных контрактов существует три варианта:

1-й – взаиморасчеты не выполняются, если цена базового торгового инструмента осталась прежней;

2-й – поступление на счет покупателя и списание средств со счета продавца, если цена базового актива поднялась;

3-й – поступление средств на счет продавца и списание со счета покупателя, если рыночная стоимость снизилась.

Отличие фьючерсов от других деривативов

У тех, кто еще не совсем разобрался в производных торговых инструментах, может возникнуть некоторая путаница с фьючерсами, форвардами и опционами. Все эти деривативы имеют форму контракта, подразумевают поставку, вопрос цены обговаривается при заключении. В чем же разница?

От форвардного контракта фьючерс отличается тем, что форварды представляют собой разовый договор между производителем или поставщиком и покупателем. Все прописанные условия количества, стоимости и других параметров спецификации будут действовать только в пределах срока заключенного договора. Фьючерсы же являются таким предложением, что регулярно повторяется на бирже. Условия форварда действуют в рамках одного соглашения, учитывая пожелания двух сторон сделки. Условия фьючерса прописывает биржа и они являются стандартными, почему и удается короткими позициями снизить количество купленных контрактов.

Отличие от опционного контракта в том, что фьючерс подразумевает обязательные исполнения обязательств, в то время как наличие опциона – это обладание правом на совершение сделки, то есть такой вид дериватива позволяет отказаться от приобретения или продажи базового актива при наступлении даты экспирации.

Сравнение торговли фьючерсами и акциями

Не будет лишним для углубленного понимания специфики срочного контракта сопоставить его с таким активом, как акция, потому что начинающие инвесторы часто задумываются над выбором куда вложить деньги – в фьючерс или другую ценную бумагу.

Тут следует сразу выделить некоторые особенности акции, в виде возможностей получения дивиденда и держать ее на руках неограниченный срок. Второе качество дает преимущество в плане долгосрочных инвестиций и способа переждать периоды падения рынка.

Фьючерс же ограничен периодом в несколько месяцев и подходит для более краткосрочных стратегий. К тому же сделки с деривативом сопровождаются меньшими комиссиями, чем с акциями и значительно большим левериджем. Поэтому участнику рынка, что только набирает опыт и обладает небольшим инвестиционным капиталом, предоставляется способ заключения торговой операции без внесения всей суммы стоимости инвестиционного ресурса и, еще один плюс, кредит дается бесплатно. На фондовом рынке кредитное плечо не только меньше, но и имеет свою стоимость в виде годовых процентов.

Виды фьючерсов

Фьючерсные контракты могут различаться в зависимости от способов исполнения и делятся на два типа:

— поставочный фьючерс – при заключении контракта подразумевается поставка базового актива в оговоренные условиями сроки, будь то товар, энергетический ресурс, инструмент фондового рынка или валюта;

— расчетный фьючерс – никакой поставки не ожидается и в день экспирации выполняется только перечисление средств, согласно сформировавшихся на рынке условий и образования разницы между стоимость дериватива и рыночной ценой базового актива.

Очень малая часть фьючерсных контрактов, что заключаются на биржах, оканчиваются поставкой. В основном они имеют хеджирующий или спекулятивный характер и по ним выполняется оплата в денежном эквиваленте. Контракты с поставкой заключаются на таких крупных площадках, как Чикагская биржа, где таким образом можно получить базовый актив в сроки, что указаны в производной ценной бумаге.

Поставка по фьючерсам российского рынка выполняется только по некоторым ликвидным акциям (Сбербанк, ГАЗПРОМ), а все контракты с базой в виде сырьевых товаров (золото, нефть и др.) являются расчетными.

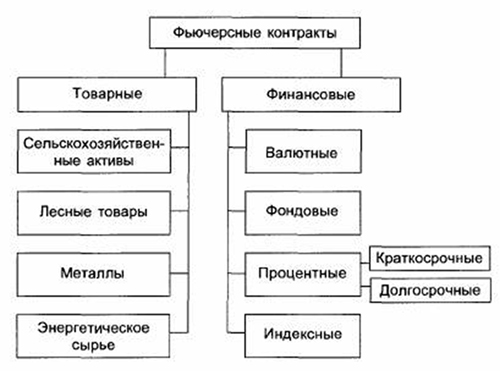

Существует и другой способ классификации фьючерсов. По виду рынка, к которому относится базовый торговый инструмент. И бывают они:

— товарные;

— финансовые.

Товарные фьючерсы появились изначально, о чем рассказывалось в разделе об истории данных деривативов. При помощи фьючерсных договоров на сельскохозяйственные активы фермеры и покупатели страховались от вероятности неурожайного года или последствий, связанных с неподобающим хранением продукции. В 20-м веке количество товаров, что становились базовым активом для товарных фьючерсов, увеличилось и они также получили свое разделение, как показано на рисунке:

Этот же рисунок демонстрирует разновидности финансовых фьючерсов.

Стоит учесть еще один элемент, ворвавшийся в мировую финансовую систему в начале десятые годы XXI-го века. Это криптовалютный сегмент. И тот факт, что с декабря 2017 года на CBOE ведется торговля фьючерсами на биткоин, добавляет еще один вид срочных контрактов, уже относящийся к цифровой экосистеме. Причем, более чем вероятно увеличение разновидностей деривативов и в этой категории. Уже к окончанию 2018-го года у Чикагской биржи опционов присутствует намерение запустить торговлю фьючей на ETH (эфириум).

Спецификация фьючерсов

Как уже упоминалось, одной из особенностей фьючерсного контракта в том, что он должен заключаться на бирже, так как гарантии исполнения сопровождающих его обязательств возлагаются на соответствующие контролирующие органы. Для достижения высокой ликвидности фьючерса существует ряд характеристик, попадающих под общую стандартизацию параметров ценной бумаги. Это позволяет облегчить ее обращение и контроль.

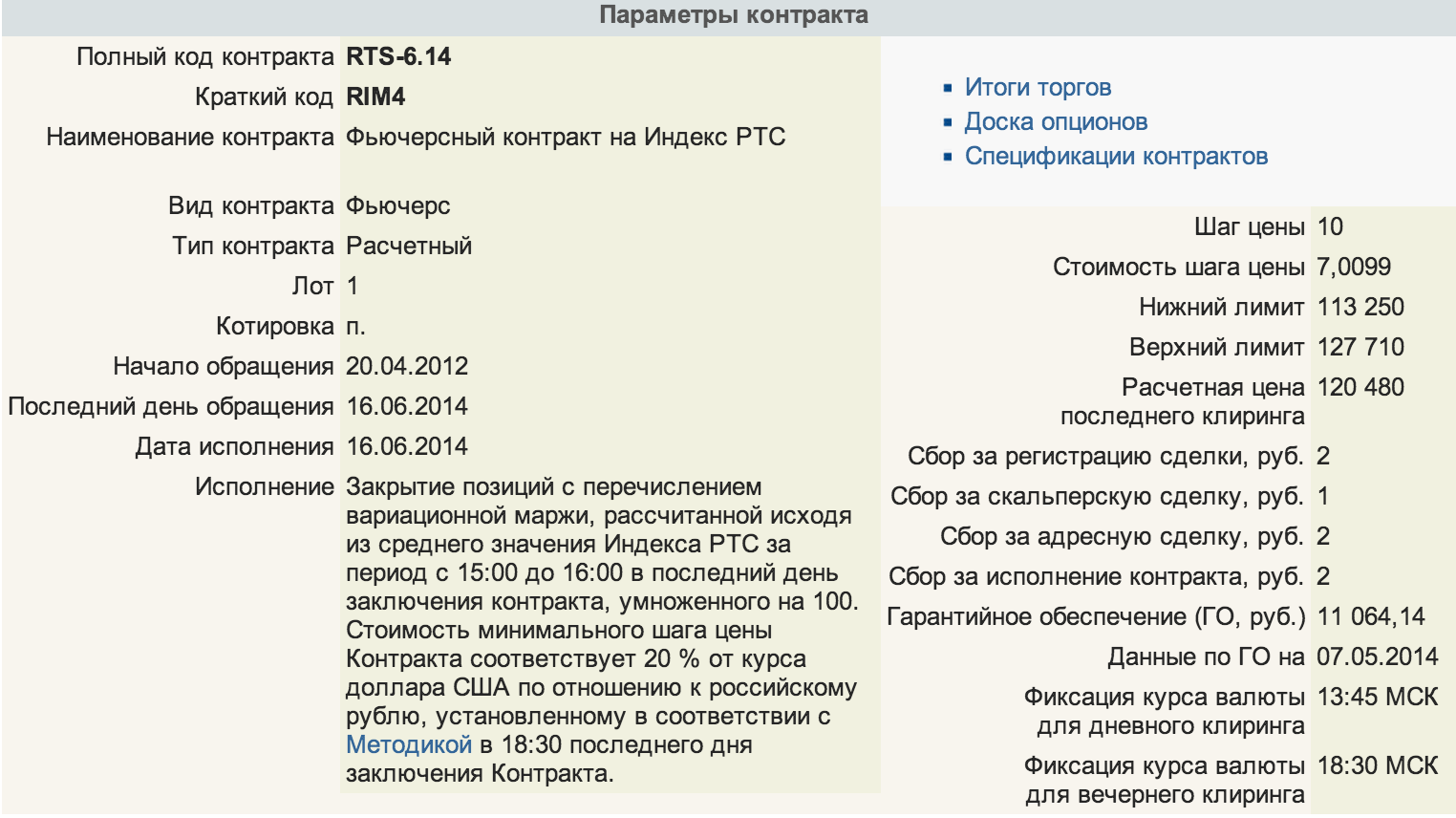

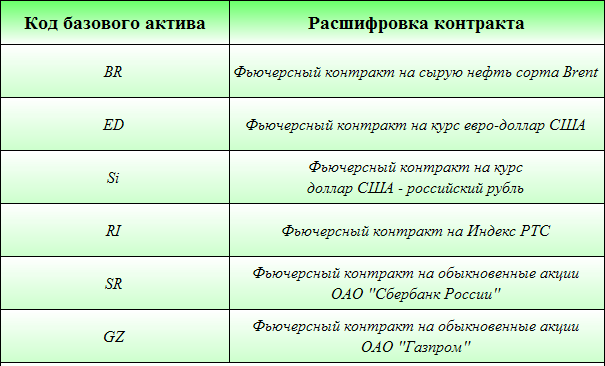

Основные параметры отображают: объемы базового торгового инструмента и его качество, стоимость, дату исполнения и способ доставки. Фьючерсы на определенные товары или финансовые инструменты также имеют свою кодировку. Например, NG – природный газ, ZW – пшеница, GF – домашний скот, GC и GOLD – золото, CT – хлопок, ES – контракт на S&P500 E-mini и т.д.

Другая, отражающаяся в спецификации фьючерсного контракта информация говорит о: типе договора (поставочный или расчетный), минимальный порог изменение цены и стоимость минимального шага.

Благодаря наличию спецификации участник рынка может ознакомиться с сопровождающими сделку условиями еще до ее заключения, а онлайн-функционал многих крупных торговых площадок позволяет отфильтровать деривативы по необходимым параметрам.

Маржа при заключении сделок с фьючерсами

Инвестор, что приобретает фьючерсные контракты, сталкивается с двумя видами маржи: депозитарной и вариационной.

Списание депозитарной маржи – представляет собой еще один способ создания необходимых условий для закрепления гарантий того, что обязательства по срочному контракту будут выполнены, являясь неотъемлемым дополнением ряду стандартных параметров фьючерса. Депозитарная маржа еще называется начальной или гарантийным обеспечением. Ее размер бывает от 2 до 30%, чаще всего 5-10%, и взимается она с двух участников сделки – продавца и покупателя. Такую маржу можно также рассматривать, как страховой взнос, который возвращается после закрытия сделки или он становится источником для покрытия убытков одной из сторон в случае невыполненных обязательств другой. Причем действует практика взимания гарантийного обеспечения не только биржей, но брокером в виде блокировки части средств. Это позволяет застраховаться не только от неисполнения взятых договоренностей со стороны клиента, а также от изменчивой конъюнктуры со стороны рынка.

Крупные и ведущие торговые площадки применяют систему SPAN. Она вычисляет уровень риска собранного клиентом портфеля производных инструментов, учитывая различные условия рынка и устанавливает наиболее приемлемый уровень гарантийного обеспечения.

О возможностях и рисках фьючерсного рынка можно ознакомиться с материалом здесь, а еще о гарантийном обеспечении фьючерсного рынка почитать есть что почитать здесь.

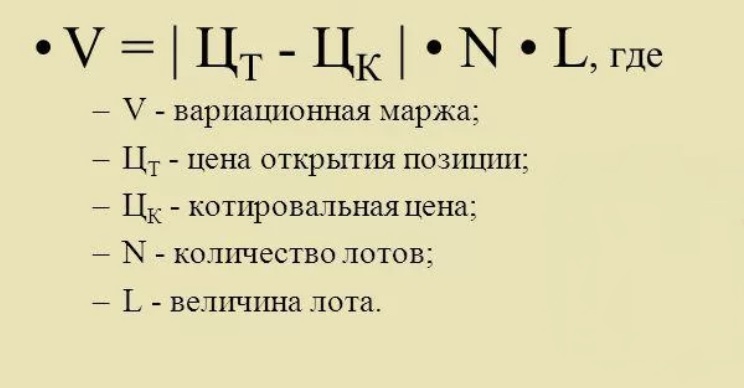

Другой вид маржи на рынке фьючерсных контрактов – вариационная. В зависимости от тенденции цены базового актива, она становится для инвестора прибылью или убытком. После того, как состоялось открытие и в дальнейшем закрытие договора, вариационная маржа преображается в финансовый результат проведенной операции.

Разъяснить понятие вариационной маржи можно и на упрощенном примере: 1 сентября состоялась покупка фьючерса на акцию с датой экспирации 1 октября с условиями приобретения ценной бумаги по действующей в тот момент рыночной стоимости $1 000. К 1 октября цена на бирже за ценную бумагу достигла $1 200. Трейдер перечисляет $1 000, получает акцию и может сразу реализовать ее для извлечения прибыли, либо держать ее на руках, предполагая, что она еще подорожает. $200, как разница между $1 200 и $1 000, является вариационной маржей.

Также расчет вариационной маржи представляется в виде следующей формулы:

Причем, в наиболее волатильные периоды стоимости актива, брокер требует наличия у инвестора на счете определенной суммы средств в виде поддерживаемой маржи. Если, вследствие изменения ценовых тенденций, потери в течение дня приводят к уменьшению суммы, брокером требуется внесение депозита, то есть инициируется маржин-колл. В случае невыполнения маржинальных требований до начала следующей торговой сессии, вполне возможна ликвидация открытой позиции и возмещение потерь за счет оставшихся от такой операции средств.

Применение кредитного плеча на рынке фьючерсов

Для некоторых трейдеров торговая площадка привлекательна тем, что позволяет воспользоваться заемными средствами, причем с достаточно высоким уровнем левериджа в соотношении к начальной марже. Это дает доступ к оперированию серьезными финансовыми объемами при наличии небольшого размера инвестиционного капитала. С одной стороны это возможность к получению высокой прибыли, но потенциал выгоды сопровождается серьезным риском, так как даже незначительные изменения котировок могут привести к огромным убыткам. Кредитное плечо увеличивается при уменьшении уровня начальной маржи к стоимости фьючерса.

Например, согласно прогнозам инвестора, ожидается рост некоторого индекса. В настоящее время он находится на значении в 1 000 пунктов. Стоимость пункта $100. Инвестор покупает фьючерс с начальной маржей $5 000. Стоимость контракта при этом составляет $100 000 (1 000 пунктов х $100). Движение индекса на один пункт ведет к прибыли либо убытку в $100.

Проходит месяц и индекс достигает 1 070 пунктов, то есть вырастает на 7% и приносит покупателю контракта прибыль в $7 000 (70 пунктов х $100). 140% прибыли. Отличный профит за месяц! Но падение индекса на такую же величину, привело бы к убытку в $7 000. Более того, так как первоначальная маржа составляла $5 000, то для покрытия негативной ситуации понадобится дополнительный взнос в $2 000, если таковая сумма отсутствует на счету.

В итоге, вывод следующий: даже небольшой сдвиг котировок фьючерсного договора в состоянии нанести урон банкроллу. Поэтому никогда не следует забывать об осторожности и помнить о сопровождающих высокую доходность рисках.

Исполнение фьючерса или работа фьючерсного рынка

Следующий пример позволит наиболее подробно описать работу фьючерсного рынка и пояснить, как исполняются срочные контракты. Возьмем для воображаемой ситуации фермера, выращивающего зерно и предпринимателя, занимающегося выпечкой. У одного интерес зафиксировать цену по будущему урожаю, у второго – определить стоимость необходимого для работы пекарни ресурса, чтобы иметь возможность произвести предварительные расчеты при планировании, сколько удастся продукции выпечь и прикинуть возможную прибыль. Такие предварительные вычисления не редкость в деятельности компаний. Между двумя сторонами – фермером и владельцем пекарни – заключается в марте фьючерсный контракт на поставку 10 тыс. бушелей зерна в сентябре по стоимости $5. Фермер планирует поступление средств в будущем в размере $50 000, а собственник пекарни расходы на зерно на такую же сумму. Каждый считает эту цену справедливой на момент составления договора и подписанием происходит ее фиксация. Таким образом, на рынке фьючерсов обращаются именно подобные производные торговые инструменты, а не сама сельскохозяйственная продукция.

Итак, фьючерсный контракт открыт и в дальнейшем по нему начинает вестись расчет прибыли и убытков. Например, на следующий день цена зерна поднялась до $6. На одном бушеле фермер уже теряет $1, а владельцу эта сумма идет в прибыль. $1х10 000 бушелей и получаем сумму в $10 000, которая списывается со счета фермера и перечисляется на счет предпринимателя, занимающегося выпечкой. Причем такие расчеты и перечисления, в случае ценовых изменений, ведутся по окончанию каждого дня. В этом и отличие фьючерсных торговых площадок от фондовых рынков, где подсчет прибыли или убытков выполняется, когда трейдер закрывает свою позицию.

Ежедневная корректировка счетов приводит к тому, что большинство сделок на фьючерсных торговых площадках выполняются в расчетной форме, перечисляя сторонам денежный эквивалент результата, а покупка товара затем выполняется на спотовом рынке. Рыночные цены обоих рынков, как правило, идут параллельно, а на день экспирации контракта совпадают. При выполнении намерения закрыть договор одной из сторон сделки, происходит погашение фьючерса. Если продолжить рассматривать пример и предположить, что цена на момент закрытия осталась на уровне $6, то владелец пекарни зарабатывает $10 000, а фермер терпит на данную сумму убытки.

После того, как фьючер погашен, пекарня по-прежнему нуждается в зерне объемом 10 тыс. бушелей, чтобы быть обеспеченной в одном из основных ресурсов для производства продукции. Ее владелец обращается к спотовому рынку, где покупает зерно в требуемом количестве на $60 000. Если учесть, что по фьючерсной сделке была получена прибыль в $10 000, то расходы в общем составляют $50 000, то есть сколько и было запланировано месяцы назад во время подписания фьючерсного контракта. Фермер также, продав свой товар на спотовом рынке по текущей цене, получит $60 000, но с учетом убытка по фьючерсу на руках у него окажется $50 000. Как он и предполагал в марте. Таким образом, мы получили пример не только работы фьючерсного рынка, но и хеджирования.

Если бы на месте сторон сделки находились не фермер и владелец пекарни, а трейдеры, то есть лица не заинтересованные в самом товаре, никто бы на спотовый рынок за покупкой или продажей базового актива не пошел и такая операция с фьючерсом получила спекулятивный характер: покупатель оказался в прибыли на $10 тыс., продавец понес на эту сумму убыток.

Благодаря своим особенностям, фьючерсный рынок предоставляет информацию о будущих ценовых ожиданиях и сообщает о настрое инвесторов. Этот факт важен для определения цены в мировой торговле и при составлении прогнозов индивидуальных инвесторов.

Цены и лимиты фьючерсов

Баланс спроса и предложения несет свое неотъемлемое отражение на стоимости фьючерсных контрактов, как и на любой другой товар, обращающийся в торговом пространстве. Цена показывает, сколько долларов или центов стоит единица товара, являющегося основой фьючерса – унция, пункт, баррель и т.д. Причем ценовое изменение не происходит произвольно, а задается минимальным шагом, который устанавливает торговая площадка. Еще такой шаг часто упоминается, как «тик». При этом учитывается, сколько единиц товара в контракте. Например, изменение котировок бушеля зерна происходит на шаг ¼ цента. Если фьючерс на 5 000 бушелей, то один тик эквивалентен $12,5 (0,0025х5000).

Помимо этого, на рынке фьючерсов применяются ценовые коридоры, из-за чего действует определенный лимит и цены могут изменяться в течение торговой сессии только в его пределах. Когда стоимость достигает одной из границ коридора, то биржа прекращает торги по такому инструменту на оставшийся период дня, а на следующую торговую сессию к цене закрытия снова прибавляются принятые лимиты. Таким образом, единица актива дешевеет или дорожает в установленных биржей границах, пока не достигнет равновесия. Такой лимит может еще фигурировать под словом «планка».

Тут стоит заметить, что при достижении лимита в связи с прекращением торгов, ликвидировать свою позицию, оказавшуюся в убытке, уже оказывается невозможным, так как торговля по фьючерсу приостанавливается. Помимо риска применения кредитного плеча, вероятность оказаться пойманным на негативном уровне коридора, еще если обстоятельства усугубляются продолжением стремительного развития неблагоприятной ценой тенденции – вторая особо опасная ситуация фьючерсного рынка. Она может возникнуть в результате внезапных изменений погодных условий, действиями картелей, как эффект от неожиданных отчетов правительства и прочих факторов.

Существует немало исторических примеров, когда фьючерсные трейдеры оказывались в созданной ценовым коридором ловушке. Зимой 1993-го года мартовский фьючерс на дерево находился на уровне 279 пунктов, когда позитивный отчет строительной сферы подтолкнул стоимость вверх. Лимит находился на уровне 5 пунктов. Но на протяжении нескольких дней цена росла, даже когда границы коридора увеличили до 10 пунктов. В итоге владельцы коротких сделок оказались заперты в промежутке 284-339 пунктов и с учетом стоимости пункта в $160, это составило $8800 убытка на каждый фьючерс. Более того, бычий рынок продолжился до 441 пунктов (157 пунктов убытка — $25120)! Другие примеры: фьючерсный контракт на апельсиновый сок в 1991-м 6 дней подряд поднимался к границам лимита, не давая возможности перекрыть сделку; весной 1995-го фьючерс на хлопок неоднократной закрывался по верхнему, затем по нижнему лимиту, а летом вел себя совершенно непредсказуемым образом, выдавая серии со скачками то к одному, то другому уровню коридора.

Справиться со схожими ситуациями и избежать высоких убытков помогли бы опционные контракты и игра их комбинациями: к коротким позициям базового торгового инструмента продажа колла и покупка пута, к длинным – покупка колла, продажа пут-опциона. Правда, с каждым последующим днем способ перекрытия с их помощью тоже дорожал, но все же сокращал общий уровень потерь. Именно поэтому, участнику рынка очень полезно знать о возможностях максимального количества торговых инструментов, чтобы знать о вариациях снижения убытков в казалось бы патовых ситуациях.

Контанго и бэквордация, базис

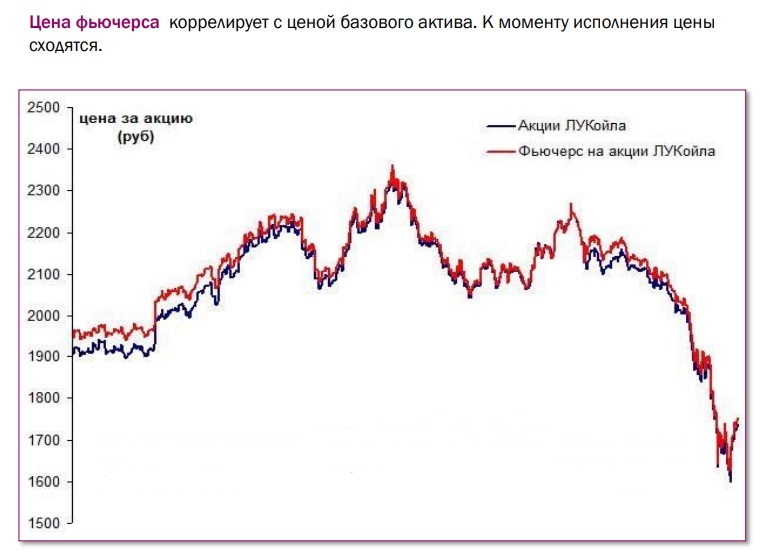

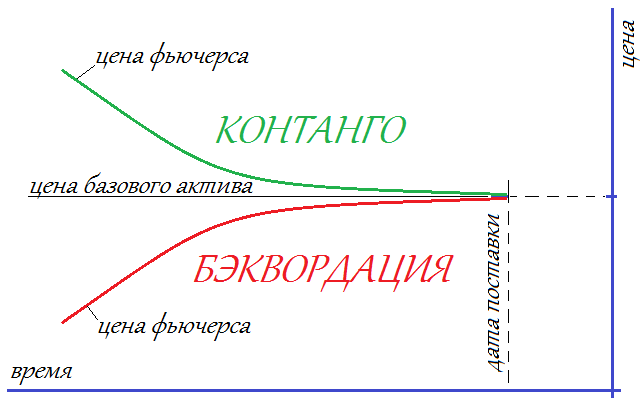

Говоря о ценовых движениях фьючерсных контрактов, не будет лишним привести несколько понятий из терминологии, относящейся к определению ситуации отношения рыночной стоимости базового актива относительно фьючерсной цены. Хоть к дате исполнения контракта цена актива и образованного от него дериватива сойдутся, до наступления этого момента их значения, как правило, различны:

— если цена фьючерсного контракта выше цены базового торгового инструмента, что говорит об ожидании участниками рынка подорожания актива, то такое положение называется контанго;

— если цена базового актива превышает стоимость фьючерса, что говорит об ожидании участниками рынка удешевления актива, то такая ситуация называется бэквордация.

Уровень расхождения между значениями цены контракта и спотовой ценой актива имеет термин — базис. При контанго базис положительный, при бэквордации – отрицательный.

Момент слияние двух цен, когда базис приравнивается к нулю, называют конвергенцией. Наступает он в связи с тем, что к дате экспирации фактор хранения уже не имеет значения.

Анализируя изменения базиса и его постепенное уменьшение, дилер получает один из способов сыграть на торговой площадке для извлечения прибыли с понижением риска. Например, совершая в ноябре покупку зерна на товарной бирже и продавая фьючерсный контракт на его поставку в марте. В день поставки зерно продается, а фьючерс выкупается заключением офсетной сделки. Благодаря контракту состоялось хеджирование риска ценовых изменений с возмещением издержек на хранение. Такие сделки уже можно отнести к стратегиям. И о них пойдет речь в следующем разделе.

Стратегии торговли фьючерсами

В окончании предыдущего раздела был упомянут пример, в котором было выражено хеджирование. Такие операции достаточно популярны на рынках фьючерсов. Собственно само желание участников товарного рынка застраховать себя от значительных изменений стоимости на товары и повлекло изначально создание таких контрактов, где будущая цена оговаривалась бы между сторонами сделки заранее. Так продавец уже знал предварительно, сколько средств получит при наступлении определенной даты и покупатель мог приобрести товар, когда он ему будет действительно необходим, а не закупать заранее и обременять себя поиском складских помещений с созданием соответствующих условий для хранения. Стратегия хеджирования рисков и в настоящее время остается самой популярной при операциях с фьючерсами. Причем страхуются от неблагоприятных ценовых колебаний не только представители товарного рынка, но и участники других торговых площадок.

На второе место в стратегиях, пожалуй, стоит поставить спекулятивные операции и создающие их длинные и короткие позиции. Первые открываются при ожидании роста цены базового актива, покупкой контракта и последующей его продажей для получения прибыли, если прогнозы оправдались. Вторые, короткие позиции, открываются при предположении, что стоимость базового актива пойдет вниз. Контракт продается, чтобы в будущем его выкупить обратно по сниженной цене, если падение котировок действительно состоялось и за счет этого увеличить состояние своего счета.

Третий вид фьючерсных стратегий – арбитражные сделки, основанные на спредах. Это более сложные операции, но данная разновидность тактик относятся к консервативным, так как сопровождается меньшим уровнем риска. Прибыль при арбитраже получается за счет разницы цен на разных рынках или биржевых площадках. Но чаще всего для получения дохода приходится провести серию сделок, в чем и выражается трудность, а иногда и запутанность.

К следующей категории относятся стратегии, что составляются самими инвесторами на основе собственных наблюдений, выводов, анализов и других факторов. Они могут быть очень разнообразны и пересекаться с применением других торговых инструментов рынка, как опционы, товары, активы и т.д.

Тут, в качестве примера, можно привести одну из простых стратегий, применяемых в торговле фьючерсными контрактами, получившую название «Опорные точки».

Для начала выбираются экстремумы ценовых колебаний торгового инструмента по графику прошедшего периода. Те, кто успел испробовать систему, утверждают, что наиболее хорошие результаты были с использованием дневных таймфреймов. Через точки максимумов и минимумов цены проводятся горизонтальные линии. Такие точки будут отображать зоны пересечения интересов биржевых игроков и становятся уровнями поддержки или сопротивления.

На практике все довольно просто. Когда цена пересекает одну из линий (свеча закрывается за ее пределами), контракт покупается или продается. В зависимости от текущей тенденции. За дополнительной помощью можно обратиться к индикатору MACD – схождение/расхождение скользящих средних. Он поможет снизить риски, правда и количество открываемых позиций уменьшится. Такой вариант, с дополнительным аналитическим инструментом, наиболее подойдет консервативным торговцам, предпочитающим пусть небольшой, но стабильный профит с минимальным риском.

Фьючерсные биржи и популярные фьючерсные контракты

К настоящему времени рынки деривативов успешно предоставляют доступ инвесторам во многих развитых и экономически развивающихся странах мира. Не будет лишним в данной статье о фьючерсах выделить наиболее крупные из них:

— CBOT (Чикагская торговая палата – Chicago Board of Trade) следует упомянуть в первую очередь, так как это старейшая торговая площадка, где выполняются сделки с фьючерсными контрактами с середины XIX-го века. С 2007 года CBOT вместе с Товарно-сырьевой биржей Чикаго вошли в CME Group. Тут инвестор может купить или продать фьючерсы на товары, драгметаллы, долгосрочные ценные бумаги и другие виды биржевых активов. Ежедневный оборот группы – свыше пол миллиарда контрактов. Таким количеством не сможет похвастаться ни одно биржевое объединение;

— NYMEX – еще одна американская биржа фьючерсов, расположенная в Нью-Йорке. На ней заключается наибольшее количество фьючерсных контрактов на нефть. Помимо нефтепродуктов, обращаются контракты на металлы и пищевые продукты. Также входит в группу CME;

— Euronext – европейская торговая площадка, объединившая под своей крышей биржи Парижа, Амстердама, Брюсселя, Португалии и Лондона. Некоторое время входила в интерконтинентальную сеть ICE. Торгует не только фьючерсами, но и другими активами;

— Eurex – еще одна крупная биржа производных инструментов Европы, образовавшаяся в результате слияния немецкой и швейцарской бирж деривативов в 1998 году. Предлагает огромный ассортимент фьючерсов на акции, индексы, торгуемые на бирже фонды, процентные ставки и другие производные финансовые инструменты.

В числе других ведущих площадок с обращением фьючерсных контрактов:

— биржа Сингапура;

— Лондонская биржа металлов, приобретенная фондовой биржей Гонконга;

— Intercontinental Exchange.

На российской территории провести сделки с фьючерсами можно на срочном рынке Московской биржи. В целом срочный рынок Российской Федерации развивался со второй половины 1990-х годов, но до 2007 года российские суды относили вариант расчетной сделки по фьючерсу к игорному пари и отказывали в правовой защите. Внесенные дополнения в Кодекс изменили ситуацию, поспособствовав судебной защите фьючерсных сделок и в настоящее время рынок деривативов представляет крупную секцию торговой площадки Москвы. Базовыми активами фьючерсных контрактов становятся акции, облигации, валюта, товары. Причем постепенно появляются новые активы и производные торговые инструменты на них.

Наиболее ликвидные фьючерсы

На срочных рынках, впрочем, как и на любой торговой площадке, есть свои «любимчики», которые отличаются наибольшей ликвидностью. К популярным среди трейдеров фьючерсам относятся:

— S&P500 E-mini – количество срочных контрактов на данный фондовый индекс США за один день иногда достигает 2 млн. Рекомендуется новичкам, так как, помимо высокой ликвидности, имеет четко выдержанный тренд, мягкие торговые требования в виде небольшого внутридневного гарантийного обеспечения и невысокого ценового шага, что позволяет вести торговлю со скромными инвестиционными капиталами и располагает к эффективному контролю рисков;

— казначейские облигации США — деривативы на данный актив применяются не только в спекулятивных целях, но и для хеджирования сделок, открытых на спот-рынке. Наиболее популярные для выбора базового актива остаются 10-летние Treasury Note, за ними идут 5-ти и 2-летние ценные бумаги Казначейства США;

— фьючерсные сделки на сырую нефть приблизительно на третьем месте по востребованности на фоне срочных контрактов всего мира и на первом месте, если рассматривать товарно-сырьевой рынок производных активов в отдельности. Ежедневный объем заключенных операций порой превышает 1 млн. Данный торговый инструмент в спекулятивных целях предпочитают трейдеры, расположенные к риску, так как он часто подвергается амплитудным ценовым колебаниям под воздействием фундаментальных факторов в краткосрочных периодах. Но и консервативные инвесторы обращаются к фьючерсам на нефть для страховки. Фьючерсы на нефтепродукты остаются в качестве предпочтительных инструментов у рыночных игроков, что зарабатывают на арбитражных стратегиях;

— фьючерсы на золото пользуются успехом благодаря сочетанию стабильности и ликвидности, так как этот драгметалл на протяжении многих лет применяется в качестве незаменимого резерва у государств и фондов;

— валютные фьючерсы – наиболее ликвидным валютным парам, что выбираются в качестве базового финансового инструмента для фьючерса, являются EUR/USD и JPY/USD. Валютные срочные контракты самые первые представители расчетного типа фьючерсов. Помимо спекулянтов, к ним обращаются кредитно-финансовые структуры и поставщики продукции для минимизации рисков волатильности денежных знаков.

Если взять отдельно во внимание срочный рынок России, то тут, среди фьючерсных контрактов наиболее привлекательны, согласно количеству заключаемых сделок:

— опять же, фьючерсы на валюту. Только к популярным в мировой практике деривативам, что были упомянуты выше, добавляются USD/RUB и EUR/RUB;

— контракты на акции Сбербанка и акции Газпрома. Причем считается, что фьючерсы на ценные бумаги этих компаний покупать выгоднее самих акций, из-за более высокого кредитного плеча, но не стоит забывать и о растущем вместе с левериджем риске;

— фьючерсы на индекс РТС эффективно хеджирует российский фондовый рынок, но при этом его не обходят внимание торговцы контрактами в спекулятивных целях;

— срочные контракты на нефть Brent хоть в последние годы и несколько утратили ликвидность, все же продолжают пользоваться спросом, как у спекулянтов, так и хеджеров.

Перед тем, как применять в своей торговле фьючерсы, профессионалы рыночного пространства рекомендует несколько набраться опыта в работе на торговых площадках, научиться распознавать новости, способные оказать влияние на котировки, запомнить даты выхода основных отчетов и учитывать их при формировании торговой системы. Торговлю срочными контрактами можно осуществлять самостоятельно или доверить дело опытным игрокам рынка, открыв управляемый счет. Также существует вариант — стать участником объединения инвесторов, что имеет большое сходство с паевым фондом, то есть прибыль и риски разделяются между членами, пропорционально взносам.

От себя добавлю одно – при изучении и желании зарабатывать капитал на торговых площадках главное упорство и стремление развиваться. Можно месяцами тыкать в кнопки «sell» и «buy», надеясь наудачу и регулярно сливать депозит, при этом удивляясь: как же так? Я же уже столько торгую! Есть опыт! А можно ежедневно постигать теорию, применять ее на практике, расширять свои знания в финансовой сфере, изучать рыночную структуру, причины ценовых изменений и тогда результат не заставит себя ждать. Постепенно, уже через несколько месяцев, по банкроллу будет заметно, как он закрепляется стабильным профитом. А знание о каждом новом торговом инструменты повышает возможности увеличить прибыль от торговли.

Новые посты в блогах трейдеров