В обзорной статье про опционы, в одном из разделов говорится о всевозможных разновидностях данных производных инструментов, в зависимости от применяемых для их основы активов, сопровождающих договор условий и прочих требований. Читатель данного материала сможет более подробно ознакомиться с теми видами опционов, что встречаются на торговых площадках, узнать их главные характеристики, а также о видах сделок, где определенный тип опционов наиболее приемлем.

Сведения о том, что такое опцион и прочих сопровождающих операции с ним моментах даны здесь — Опционы: что это, как работают, участники сделок, методы оценки и другая обзорная информация, поэтому сразу перейдем к основной тематике статьи.

Для удобства получения информации и быстрого перемещению к описанию интересующего типа опциона, материал разделен на разделы, в которые входят отдельные группы деривативов. Так как классификация по группам в разных источниках может отличаться, c названием каждого раздела в содержании указаны те опционы, о которых в нем упоминается. Причем, следует обратить внимание, что в статье присутствуют тематические ветви, полностью посвященные определенным деривативам. Как правило, такие активы наиболее часто встречаются на торговых площадках и могут иметь свои подкатегории.

Оглавление:

Итак, в стате вы найдете описание следующих видов опционов:

Американские и европейские опционы

— основные и наиболее популярные производные инструменты, встречаемые в торговой практике; понятие ванильный опцион;

Квазиамериканский опцион

— контракт, который уже содержит элементы, исключающие его из стандартных опционных договоров. Также в данном разделе начнется рассказ о причинах появления на рынке нестандартных производных инструментов, который продолжится после подзаголовка

Развитие нестандартных опционов

Экзотические опционы

– краткое определение с упоминанием классификации, после чего последуют описания нестандартных опционов

Опционы, обусловленные ценовой историей

— группа активов, в которую входят:

Барьерные опционы

в том числе: двухбарьерные и двухфакторные барьерные, опционы со скидками, опцион окно

Бинарный опцион

включая подвиды: одно касание, из двух ни одного не коснулась, все или ничего

Азиатский опцион

или опцион средней цены, которые бывают Average rate options – ARO и ASO – Average strike option — опцион со средней ценой исполнения

Опцион изменчивой премии

Опционы на экстремумы:

лукбэк, лукфорвард, диапазонные экстремумы, опцион клике

Опционы, обусловленные выбором покупателя:

опцион выбора, составной опцион, крик-опционы

Опционы, обусловленные корреляцией активов:

радужный опцион, кросс-валютные опционы, опцион кванто, корзиночный опцион

Опционы, классифицируемые по рынку базисных активов:

Прочие виды опционов:

паспортный опцион, опцион выгодной цены на покупку, опцион с двухуровневой премией, отсроченный опцион, свопцион, недельные опционы, мини-опционы, опцион на фьючерс

Американские и европейские опционы

Прежде всего стоит напомнить об основных типах опционов: американских и европейских. Такое разделение проводится согласно стилистике исполнения контрактов.

Ванильный опцион

Ванильный опцион – это дериватив с классическим вариантом исполнения. Во время заключения такого контракта известен базисный актив, что будет находиться в его основе, в каком объеме, стилистика исполнения, величина расчетного показателя и дата экспирации без внедрения каких-либо дополнительных переменных. То есть, когда речь идет о таком активе, подразумевается стандартный производный торговый инструмент. Термин «ванильный опцион» является синоним термина «стандартный опцион». Его можно выделить в качестве эталона, любые изменения с которым приводят к появлению нестандартной формы опциона (non-standards option).

Американские опционы

Американские опционы – производные инструменты, покупатель которых может воспользоваться правом на исполнение в любой момент до даты экспирации. Благодаря гибкости, что создает отсутствие привязки к определенному календарному дню, если не считать окончание периода, американские опционы стали наиболее востребованными из других видов, так как позволяют вовремя отреагировать на непредусмотренные прежде экономические ситуации и другие неблагоприятные факторы, а также получить больше прибыли за счет дисконтированной стоимости дивидендов, когда речь идет о базовом активе в виде акций с дивидендными выплатами.

Не исключается причина исполнения до экспирации, когда инвестор, владеющий пут-опционом в деньгах, замечает, что потенциал прибыли уже практически себя исчерпал, а до даты исполнения еще остался длительный период, например, год. Даже, если существует вероятность получить некоторый доход от ожидания окончания контракта, возможно, перенаправление инвестиционных средств, освобожденных раньше времени, под безрисковую ставку смогут принести еще больше прибыли.

С другой стороны, помимо того, что досрочное завершение опциона лишает владельца входящей в его цену временной стоимости, выдвигаются и другие аргументы, не поддерживающие такой приказ. Один из них – полученные от закрытия опциона деньги лишаются сохранности и инвестор может сосредоточить их в менее надежных активах, поддавшись, например, эмоциям. Также ограничение риска теряет свою актуальность и при исполнении контракта, так как, если обладание колл-опционом сопровождается лимитированными потерями, известными владельцу, то получив торговый инструмент, служивший прежде базой, вложенные в него средства уже перестают быть застрахованными от всегда существующей вероятности падения его стоимости.

Для закрытия имеется два пути: первый – альтернативный приказ брокеру на исполнение, второй – открытие оффсетной (на такое же число активов и ту же дату в обратном направлении) сделки.

Европейский опцион – это контракт, наделяющий владельца правом принять решение по поводу действий с активом по фиксированной цене в обозначенную условиями дату. Такой дериватив был первым, что начал применяться для заключения сделок между двумя сторонами на внебиржевом рынке. С него же началось обращение опционов на официальных биржевых торговых площадках. Именно с торговли европейскими опционами новичку лучше всего приступить к практике в освоении данного сегмента рынка.

Европейский стиль исполнения контракта позволяет получить устойчивые и конкретные данные, облегчающие расчеты и аналитику. Поэтому европейский опцион чаще подразумевается при составлении стратегий, так как преждевременное исполнение и учет волатильности делают процесс вычисления и построения тактик с опционом на американский манер очень громоздким и сложным. Но существует еще одна разновидность активов опционного рынка, которой игроки начинают отдавать все больше предпочтения — гибридные и экзотические опционные контракты.

Под данную категорию производных рыночных инструментов уже можно отнести

Квазиамериканский опцион

Опцион, имеющий несколько синонимичных названий – квазиамериканский, бермудский, среднеатлантический (англ.) – это производный финансовый инструмент, который хоть и невозможно привести в исполнение в любой день периода после заключения сделки до даты экспирация, но контрактом предусмотрены временные интервалы, когда допускается закрытие. Они называются окнами и иногда их продолжительность достигает нескольких дней. Бермудский опцион не допускает такой гибкости, как американский и, в то же время, благодаря окнам, дает больше маневренности, чем европейский.

Развитие нестандартных опционов

Вместе с началом стремительного развития рынка производных инструментов (за это период можно взять 1970-е годы, когда в США начала работать CBOE) некоторые участники торгового пространства начали понимать, что опционные контракты скрывают в себя намного больше возможностей, чем предоставленные европейскими и американскими опционами. В них можно играть условиями и обстоятельствами, регулируя при этом соотношение премия-риск-прибыль. Заинтересованность в нестандартных деривативах получила существенную поддержку. Так на биржевых и внебиржевых площадках появились экзотические опционы. Собственно, контракты с особыми оговорками уже имели место заключаться и ранее, но тогда они представляли собой единичные случаи и еще не были настолько массовыми.

Особенно на гибкость нестандартных опционов обратили внимание профессиональные инвесторы, так как такие торговые инструменты открывали более широкий потенциал для реализации стратегий. Ранее проведение некоторых из тактик не предоставлялись возможным или их осуществление становилось достаточно дорогим и оценивалось как «не оправдывающее средства». Так за достаточно короткое время на фондовом рынке появились десятки новых инструментов, несущие в себе шаблон покупки и исполнения опциона. Тем не менее, опасение многофакторных расчетов и сложность составления стратегий с их участием часто становятся причиной пониженного спроса на некоторые экзотические опционы.

Экзотические опционы

Exotic option – это такой производный торговый инструмент, который содержит уникальные условия закрытия, отличающиеся от классических характеристик американского или европейского стиля исполнения. В обращении встречаются и такие нетипичные опционы, что не содержат ни цены исполнения, ни номинала, но их владельцы получают право на получение вознаграждения при прописанных обстоятельствах.

Далее будут перечислены экзотические опционы, что встречаются на разных рынках мира.

В зависимости от входящих в расчет и условия производного инструмента переменных, образовалась классификация по группам и подгруппам нестандартных опционов, зависящих: ценовой истории, выбора покупателя, корреляции активов; ценовых экстремумов и прочих характеристик. У разных авторов-экономистов классификация по группам может отличаться, поэтому различия встречаются и на тематических интернет-порталах.

Опционы, обусловленные ценовой историей

Следующие виды опционов относят группе опционов, что зависят от ценовой истории. Иногда может встретиться наименование данной группы на английском – Path-dependent options. В оказывающие влияние на их ценообразование, расчет или ограничительные обстоятельства включаются параметры, опирающиеся на исторические рыночные данные по основному активу.

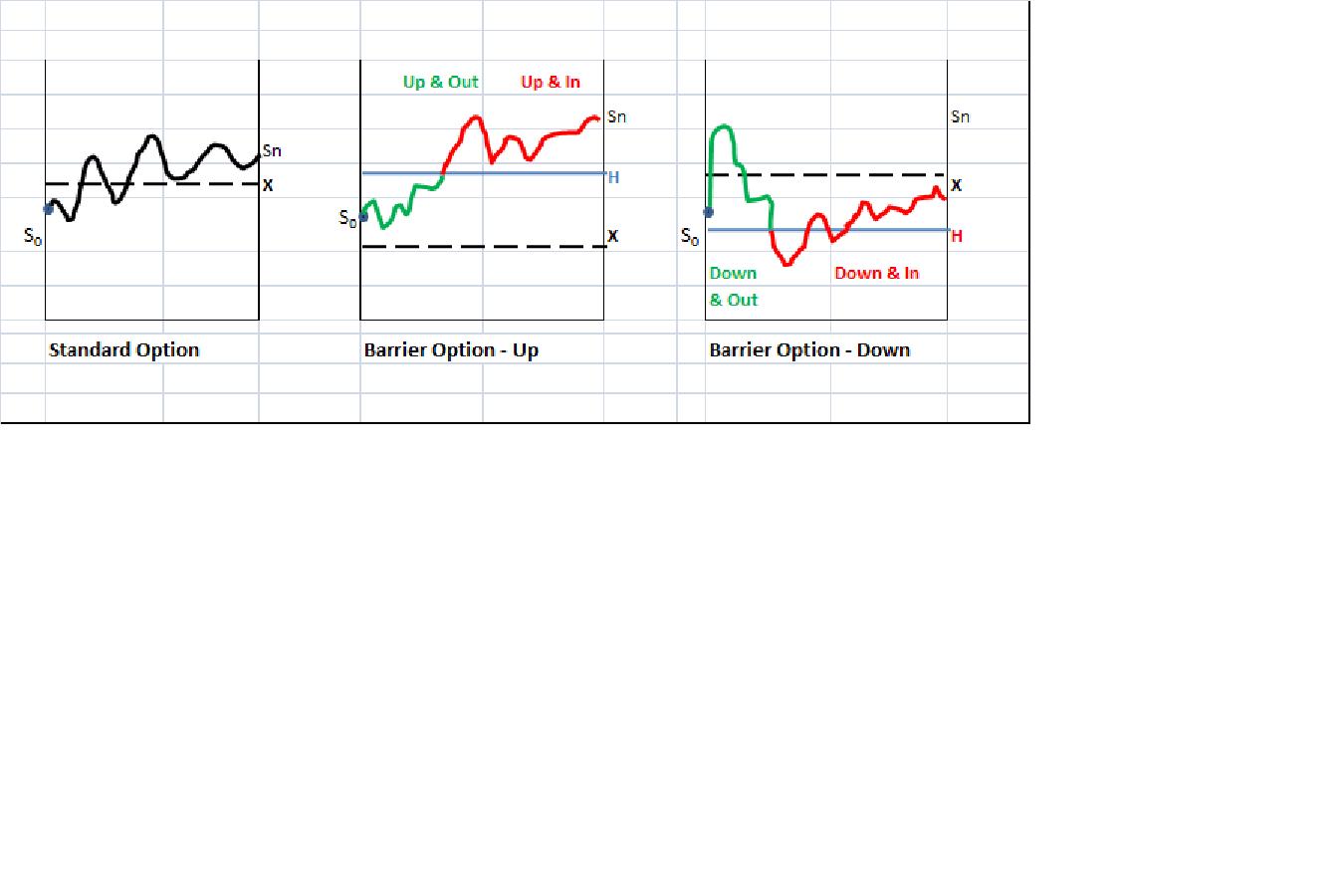

Барьерные опционы

Барьерные опционы (другие названия: опцион с препятствиями, триггерный опцион, на англ. – barrier option) – это опционы, в которых в качестве основного условия является достижение ценой определенного уровня. Причем для значения барьера могут использоваться не только котировки базисного актива, но и внешнего торгового инструмента. В зависимости от дальнейших действий, что выполняются с контрактом при касании обозначенного уровня, барьерные опционы разделяют на опцион включения и выключения:

Опцион включения – Knock-in, что, в свою очередь, в зависимости от учета поведения ценовой тенденции бывает:

— вниз-и-в (down & in) – активируется, когда цена ниспадет до обозначенного контрактом уровня;

— вверх-и-в (up & in) – активируется, при условии, что цена возрастет до определенного уровня.

Опцион выключения – Knock-out, который также от ценового влияния подразделяется на:

— вниз-и-из (down & out) – прекращает свое действие, при падении цены до отмеченного в условиях значения;

— вверх-и-из (up & out) – оканчивает действие, когда цена возрастает к установленной барьерной величине.

Причем, если учесть, что перечисленные условия могут относиться как к колл, так и пут-опционам, то получаем общее количество возможных с барьерным опционов видов сделок – 8. У этих восьми комбинаций также существует разделение в зависимости от принимаемых условностей на обратные (revers) и нормальные. Например, к реверсным относятся опционы up-and-out/up-and-in call, down-and-out/down-and-in put и барьер в их случае расположен на уровне «при деньгах». Для обычных (normal) же триггерные опционов свойственно в момент их приобретения нахождение «вне денег» и трейдер ожидает, что он получит прибыль, когда цена окажется в области «в деньгах».

Когда участник рынка применяет барьерные опционы для спекулятивного заработка, то он, как правило, использует краткосрочные временные периоды, что могут составлять от одной минуты. Правда покупка минутных опционов очень напоминает ставку в рулетке на красное или черное, то есть на азартное развлечение и не похожа на биржевую игру, когда операции совершаются взвешенно, согласно проведенному анализу, с учетом мани-менеджмента и соотношения риск/прибыль. Если же производный инструмент направляется на страхование какой-либо сделки, то в данном случае более уместны интервалы контрактов от нескольких дней до года.

Кстати, триггерный опцион как раз относится к тем производным инструментам, что использовали участники американского рынка еще до 1970-х годов. Постепенно рынок опционов расширился до того, что появились усложненные типы барьерных опционов. Это:

— опционы с двойными барьерами (двухбарьерные, range binary) – согласно названию, имеют два установленных уровня и они значительно увеличивает риск, то есть попасть в нужное время в установленный диапазон для получения прибыли достаточно сложно, но и, в связи с этим, опционы с двойными барьерами сопровождает невысокая стоимость;

— двухфакторный барьерный опцион (Dual-factor barrier options) – производный актив, где в качестве условий учитывается состояние нескольких торговых инструментов, причем они могут иметь обращение на разных рынках;

— опционы со скидками(rebate options) – дериватив, предлагающий несколько ценовых уровней, к каждому из которых относится определенное условие. Например, происходит покупка валютного опциона на пару EUR/USD за $100 и с требованием, что курс базового актива на протяжении месяца не выйдет за пределы 1,17-1,2 и тогда брокер выплачивает $200. При касаниях в пределах одного из уровней, 1,17 или 1,2 (например, обусловлено колебание цены до 1,165 или 1,205) – возврат $100. Выход за пределы – 1,165 или 1, 205 – брокер получает внесенные трейдером средства;

— *опцион окно* – в контракте предусмотрен определенный период времени, когда вступят в действия условия барьерного опциона. Например, через месяц, со сроком исполнения два месяца.

Лестничный опцион

Опцион называют лестничным (ladder options), когда его условиями позволяется зафиксировать прибыль при достижении ценой базисного актива определенного уровня. Когда это произошло – ценовое значение достигнуто, прибыль засчитана – владелец контракта назначает новый ценовой уровень, где должна произойти следующая фиксация дохода про деривативу. Лестничный относят к одному из типов барьерных опционов и еще можно встретить под названием ступенчатый опцион (step options).

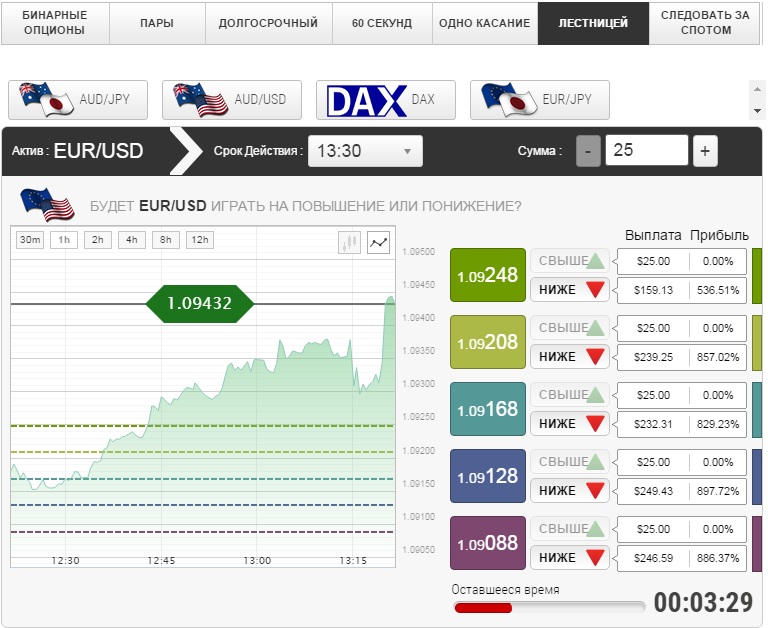

Бинарный опцион

Бинарный опцион (binary option) – производный торговый инструмент, где внесенная за покупку сумма либо возвращается с фиксированным выигрышем, либо трейдер лишается ее полностью. Решающим фактором становится направление цены базового актива: при колл-опционе оказалась выше страйка или при пут-опционе ниже в день исполнения – владелец опциона получает фиксированную прибыль. Другие названия: цифровой опцион (digital option), опцион ставки (bet option). В торговой практике применяются следующие типы бинарных опционов:

— одно касание (one touch) — исполнение контракта происходит, если цена базового актива достигла указанной в условиях рыночной стоимости;

— из двух ни одного не коснулась (double no touch) – изменение котировок базисного актива происходили в пределах определенных границ и не пересекали их;

— все или ничего (all or nothing) – владелец опциона получает зафиксированную договором сумму прибыли, если он правильно спрогнозировал цену на дату исполнения.

Когда речь идет о разновидности бинарного опциона cash-or-nothing, то контракт погашается деньгами, если об опционе assets-or-nothings, то единицами актива, что фигурировал, как базовый.

В виду своих особенностей binary option относятся к спекулятивным активам, которые практически невозможно применить при хеджировании. Но некоторые трейдеры отдают торговле бинарными опционами свое предпочтение, отмечая наличие следующих преимуществ:

— самостоятельный подбор даты исполнения, необходимой для применяемой стратегии;

— самостоятельное управление счетом, а это уже — экономия на комиссионных;

— время, выделенное для торгов, используется максимально, что несет в себе потенциал для многократной прибыли;

— широкий выбор производных торговых инструментов;

— одна удачная сделка порой позволяет покрыть потери, понесенные по нескольким безуспешным операциям;

— вероятно участие в торгах при небольших первоначальных вложениях.

Также многие участники рынка, работающие с бинарными опционами, просто считают такой способ торговли достаточно интересным, особенно, когда он закрепляется регулярной прибылью. Другие видят в нем большую зависимость от удачи, без участи аналитики, как в случае с краткосрочными барьерными опционами. Во всяком случае, о бинарных опционах начинающему игроку рынка стоит знать и использовать в свое торговой тактике или нет – выбор за ним.

Азиатский опцион

Азиатские опционы (Asian options) или Average rate options – ARO (опцион средней цены) имеют характерную особенность в том, что на день исполнения рассматривается не спот-цена актива, находящегося в основе контракта, а усредненная стоимость за весть период, то есть расчетная цена базового торгового инструмента. Другими словами, при покупке опциона цена страйк фиксируется, а на день исполнения усредняется цена спот за обговоренные сторонами опционного договора периоды. Поэтому такой контракт еще может фигурировать под названием среднекурсовой опцион или под жаргонным наименованием «азиатский тигр». Для замены цены применяется и средне арифметический метод и геометрическое среднее, о чем должно быть, опять же, согласовано при заключении контракта.

Изначально такой вид опциона торговался в семидесятые годы в совокупности с облигациями, разделение состоялось несколько позже. Официально первая сделка с азиатским опционом зафиксирована в 1987 году. Продажу актива провел Американский банк в своем отделении в Токио.

Другой вид азиатского опциона – ASO – Average strike option (опцион со средним страйком). Его отличительная особенность в том, что цена страйк (цена исполнения) в момент покупки неизвестна. Она определяется по дальнейшим котировочным потокам, одним из следующих способов на выбор:

— страйк приравнивается к наибольшему значению рыночной цены за весь период действия опциона;

— страйк приравнивается к минимальному значению за весь период действия опциона;

— цена исполнения приравнивается к среднему значению цены спот в отмеченные условием контракта периоды и указанным математическим способом вычисления.

Сведение расчетов к средней цене позволяет значительно снизить ценовые скачки рыночных инструментов, имеющих высокую волатильность. В этом вырисовывается первый плюс азиатских опционов. Второй — в низкой стоимости, что позволяет недорого застраховать сделку, поэтому Asian options популярные среди компаний не только, как инструмент для хеджирования операций с товарами и ценными бумагами, но и для снижения потерь на курсах валют в международных сделках.

Опцион изменчивой премии

Опцион изменчивой премии (на англ. – contingent premium option) – еще один тип производных активов, включенных в группу опционов, условия которых находятся в зависимости от ценовой истории. В характеристиках contingent premium option наблюдается сочетание бинарного и классического опциона, но он интересен тем, что при заключении контракта нет необходимости в перечислении премии. Оплата осуществляется в момент исполнения. Также параметрами опциона допускается, что его закрытие может состояться до даты экспирации, когда спот-цена базового торгового инструмента достигнет или превысит установленную цену страйк.

Казалось бы, а в чем же риск? А в том, что стоит такой опцион, в виду своих особенностей, дающих покупателю значительные привилегии, на порядок дороже обычного опциона. И, если на момент исполнение, он будет недостаточно находиться «в деньгах», чтобы его внутренняя стоимость смогла покрыть премию, это влечет за собой убытки. Поэтому решение игрока рынка о покупке опциона изменчивой премии должно как минимум подкрепляться высоковероятными прогнозами о твердой ценовой тенденции актива вверх или вниз.

Такой тип торговых инструментов изначально начал применяться на площадках по торговле товарами, затем распространился на фондовые и валютные рынки.

Опционы на экстремумы

Деривативы подгруппы Options on extremes относятся к тем торговым инструментам, что содержат в себе помощь в решении одной из наиболее актуальных задач участников рынка – продать дороже, купить дешевле. В них учитываются условия, привязанные к минимальным и максимальным ценам. Опционы на экстремумы являются подгруппой производных торговых инструментов, зависящих от ценовой истории. В нее входят следующие деривативы:

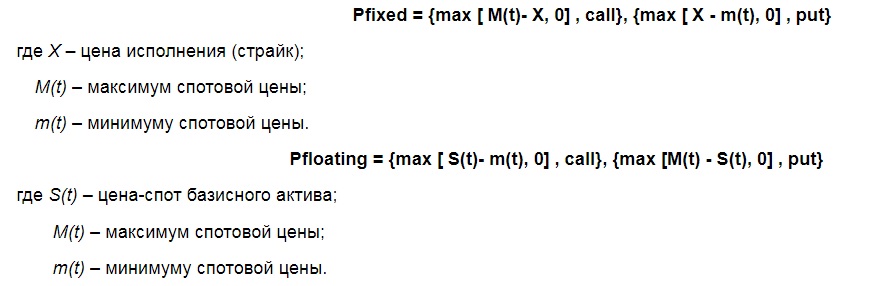

Опцион лукбэк

Lookback option реализуется на площадках по ценам, что несколько выше, чем у обычных опционов. Это объясняется его следующими особенностями: для расчетов принимаются экстремумы, что фигурировали за время действия опциона на рынке. Причем, если это лукбэк опцион с плавающей ценой исполнения, то для него при call берется низшее значение стоимости базового актива на рынке, а при put максимальное значение спот-цены.

Формулы расчета опциона lookback по фиксированной и плавающей ставке следующие:

Если lookback option с фиксированной ценой страйк, то на расчетном этапе принимается та наилучшая рыночная цена базового актива, что фигурировала на торговой площадке за время действия инструмента, опять же – максимум для колл, минимум для пут.

Лукфорвард

Опцион Lookforwards – это контракт, позволяющий своему владельцу провести сделку, соответствующую типу опциона, пут или колл, с обозначенным соглашением объемом базового актива по наибольшей или наименьшей рыночной цене, что фигурировала за время действия опциона. Оказаться «вне денег» такой дериватив может, если после его приобретения спотовая цена направится в неблагоприятном для покупателя направлении вверх или вниз и тенденция продолжится до даты исполнения.

Премия, что требуют продавцы таких торговых инструментов, опять же, завышена по сравнению с обычной, в связи с достаточно лояльными условиями.

Диапазонные экстремумы

К диапазонным экстремумам относят такие опционы, что включили в себя свойства лукбэков и лукфорвардов. Прибыль при торговых операциях с ними извлекается за счет разницы минимальных и максимальных рыночных цен взятых за основу активов или некоторого заранее обговоренного процента от возникшей в установленном диапазоне разницы.

Опцион клике

Опцион клике (в англоязычной форме может фигурировать, как Clique option, Ratchet option) содержит условия, вследствие которых значение цены страйк приравниваются к рыночной (спот) цене основного актива. Происходит это в отмеченные двумя сторонами сделки периоды. Если за прошедший временной интервал стоимость актива достигла выгодного для владельца опциона значения, то полученная прибыль фиксируется. В противном случае, при движении котировок в неблагоприятную сторону, наращивание внутренней стоимости не происходит, но в обозначенный день страйк все равно принимает то значение, которого равняется спот. Очередной прирост прибыли произойдет, если цена базового актива вновь примет положительную тенденцию и образует внутреннюю стоимость, согласно обновленному на очередном этапе страйку.

Опционы, обусловленные выбором покупателя

В следующей группе производных торговых инструментов представлены те, что наиболее часто встречаются в торговой практике и некоторые их параметры учитывают пожелания покупателя. То есть хотя бы одно из условий фиксируется согласно выбору владельца опциона. Кстати, американский опцион также можно включить в состав данной категории, так как за его держателем остается выбор в какую дату провести исполнение актива.

Опцион выбора

Опцион выбора (choice option) – такой контракт позволяет повременить с выбором направления сделки до определенной даты. Другими словами, в контракте фиксируется временной период, когда инвестор должен решить каким правом он будет обладать – тем, что предоставляет опцион-колл на покупку или на продажу, что закреплено за опционом-пут.

Заключается такой вид контрактов в преддверии важных событий, которые могут оказать значительное влияние на дальнейшую ценовую тенденцию базового актива. Дата для выбора – колл или пут – назначается сразу за ожидаемыми событиями, на такой период, когда новость уже известна, но не последовала максимальная реакция на нее и рынок еще не определился с дальнейшим движением.

Составной опцион

Составной опцион (compound option) – производный инструмент, где в качестве базового актива выступает другой опцион. Поэтому его еще называют сложным опционом. Приобретая составной опцион, игрок рынка получает право на покупку или продажу внутреннего дериватива в дату исполнения по цене страйк. Но стоит заметить, что владельцу такого производного инструмента следует наблюдать за двумя датами экспирации, как основного опциона, так и того, что является базовым. Собственно, страйковых цен тоже будет две. Из-за такого взаимодействия усложняется и чувствительность, которая находится при помощи грек. Например, при расчете теты необходимо брать во внимание и прошедшее время, так как его влияние распространяется на оставшиеся до экспирации периоды самого составного опциона и опциона, взятого за основу контракта.

Крик-опционы

Крик-опционы или опцион выкрик (shout option) имеет некоторое сходство с опционом клике, но, если в Clique option установлены определенные периоды для приравнивания значения цены страйк к цене спот, то в данном виде производного инструмента владелец сам решает, когда такую замену выполнить. Считается, что совершить «выкрик» для смены цены исполнения и установления минимальной выплаты, владелец дериватива может только раз. Хотя, как показывает практика, реально найти райтеров, которые позволят сделать это неоднократно, но, соответственно, компенсируют это увеличением размера премии.

Опционы, обусловленные корреляцией активов

Данная группа собрала производные инструменты, ценовые колебания которых находятся в зависимости от изменения ряда параметров одного или нескольких активов. Поэтому они иногда фигурируют под названием — мультиактивные опционы. Одной из важных особенностей входящих в данную категорию опционов является то, что их премия становится выше вместе с увеличением отрицательной корреляции активов.

К зависящим от корреляции активов относят следующие опционы:

Радужный опцион

Радужный опцион получил такое название, ассоциируя количественный ряд источников неопределенности с радугой, собравшей в себе сочетание нескольких цветов спектра. В этом основное отличие такого опциона от обычного, где участвует один параметр – цена-спот базового актива. Вовлеченную в расчет численность торговых инструментов и параметров называют количеством цветов радуги, обозначающееся в формулах и информационных таблицах, как «n».

Наиболее часто такой контракт заключается на покупку лучших или продажу худших активов по выбранным для расчета значениям. А наиболее простой версией Rainbow options будет, так сказать, двухцветная – с участием двух активов.

В более сложных вариациях радужного опциона расчет основывается на всевозможных соотношениях разных параметров участвующих активов по истечению срока, причем возможно разделение весового преобладания активов. Например, в виде корзины с долями 50%-40%-10%.

Встречается вариант радужного опциона, называемый Outperformance, что переводится, как «сверхдоходность». Стоимость по нему определяется соотношением параметров противоположных производительностей нескольких активов и применением наиболее эффективных из них.

В качестве примеров вариантов заключаемых радужных опционов можно привести:

— best or worst of assets – совершение сделки по выбору наиболее результативного или наихудшего показателя параметров одного из активов;

— call/put on max/min option – вариации с условиями, что будут приняты для направления сделки и расчета стоимости, опираясь на обговоренную привилегию;

— put 2 and call 1 – контракт, дающий право на обменный маневр в день исполнения. Такие инструменты еще называют обмениваемые опционы. В стандартном понимании, подразумевается сопровождающего колл-опцион 1-го актива право приравнять страйк к будущей цене 2-го актива в день экспирации или право пут-опциона 2-го актива прировнять страйк к будущей цене 1-го.

Кросс-валютные опционы

Кросс-валютные опционы (cross-currency options) или валютно-защищенные опционы (currency-protected options) — производные торговые инструменты, которые, как правило, образованны с участием трех валют:

1-я валюта – применяется, чтобы выразить цену дериватива;

2-я — валюта, что подлежит доставки в дату экспирации;

3-я – валюта, по который производится расчет цены исполнения.

Такие опционы очень популярны при хеджировании сделок, что проводятся участниками сделок из разных государств, а также при инвестиционных стратегиях, где задействовано несколько валют.

Опцион кванто

Кванто-опцион (quanto options) – это такой расчетный дериватив кросс-валютного типа, который в виде базисного актива подразумевает одну валюту, иностранную для покупателя, а при расчете иностранная валюта конвертируется в национальную валюту владельца опциона по фиксированной ставке. В виду своей особенности опцион кванто привлекателен для тех инвесторов, что интересуются иностранными торговыми активами, но хотят снизить валютные риски.

Слово «quanto» было образованно от словосочетания «quantity adjusting option», что имеет перевод «количественно-регулируемый опцион». Кванто актуально не только для опционов, но и других деривативов, как фьючерсы и свопы.

Наиболее простой вариант кванто-опциона – это опцион компо (compo option), который и содержит его основные условия: выражен в двух валютах – иностранной и национальной для покупателя. Исполнение происходит в деньгах того государства, что выбирает владелец актива.

Более сложный вариант представлен следующим многофакторным производным инструментом:

Корзиночный опцион

Basket option (корзиночный опцион) создается с участием широко спектра торговых инструментов и в его образовании, в качестве базового актива, могут выступать не только валюты, но и, например, акции или индексы. В связи с этим корзиночный опцион при грамотном использовании становится достаточно эффективным способом хеджирования и поэтому пользуется популярностью у профессиональных игроков рынка. Премия и расчет по такому деривативу производится согласно всех участвовавших базовых активов, а не как, допустим, в радужном опционе по выбору, основанном на определенных параметрах.

Опционы, классифицируемые по рынку базисных активов

Понятно, что базовый актив, лежащий в основе какого-либо опциона, относится к определенному типу рыночного пространства. Поэтому существуют классификация опционов и по данному признаку. То есть многие из перечисленных в статье видов производных инструментов, что систематизируются по определенным торговым условиям, параметрам актива или их количеству, еще можно внести в категорию, которая сообщала бы о виде рынка, где обращаются базовые инструменты.

Это будут: валютные, фондовые, товарные опционы, а также опционы на индекс, на процентную ставку, на фьючерсный контракт.

Исключением, станут те деривативы, в расчете которых задействована корзина активов с разных типов рынка.

Вероятно, что вам повстречаются и другие способы классификации опционов. Например, такие экономисты, как Канев и Подойников, придерживаются следующего разделения опционов на группы:

— с возможностью траекторного описания;

— с исключительными выплатами;

— обусловленные временем принятия решения;

— на несколько активов;

— составные;

— с встроенными опционами.

Но тут, опять же, стоит обратить внимание на то, что некоторые категории перекликаются, так как разные виды опционов могут иметь одинаковые характеристики.

Прочие виды опционов

Несмотря на внушительный для ознакомления объем материала, он все равно не смог вместить полный спектр обращающихся на рынке деривативов опционных контрактов. Далее перечислены те опционы, что не были включены в одну из групп, потому что, либо обладают своими уникальными особенностями, либо совмещают условия, характерные для нескольких категорий.

Например, лестничные и ступенчатые опционы, которые сочетают элементы барьерных опционов с опциона на экстремумы типа лукфорвард, поэтому их можно было бы упомянуть, как в одной, так и другой группе. А если учесть рынки обращения базового актива, то и по третьей категории.

Паспортный опцион

Паспортный опцион (passport option) – торговый инструмент, позволяющий заключать сделки с базовым активом на установленную сумму обозначенное количество раз. Лимит суммы одной операции, как и допустимое количество сделок, зависит от внесенной премии. Например, оплатив за опцион $10 000, его владельцу разрешается торговать индексом S&P 500 на сумму в $500 три раза в день в течение двух недель. Или, если условиями контракта рассматривается более длительный срок, допустим 12 месяцев, то инвестору разрешается через некоторые временные интервалы менять позицию (с лонг на шорт, наоборот) или уйти в нейтральное положение. За все действие опциона положительные результаты складываются и начисляются в дату окончания контракта.

Опцион выгодной цены на покупку

Опционный контракт, который на английском имеет название Bargain purchase price option может фигурировать при наличии договора аренды и позволяет арендатору право приобрести активы по цене на порядок ниже рыночной после того, как срок аренды по ним истечет. Соответственно, после того, как владелец опциона посчитает нужным воспользоваться предоставленной возможностью, то он получит право собственности на актив вместо действующего во время аренды права пользования.

Опцион с двухуровневой премией

Split-fee option — дериватив при покупке которого сразу выплачивается первая премия, а в условиях контракта обозначается период до наступления расчетной даты, когда покупателю необходимо внести вторую часть премии, после чего дата исполнения продлевается на предусмотренный контрактом период.

Отсроченный опцион

Отсроченный опцион (postponement option) позволяет своему владельцу отсрочить исполнение сделки. Но при выборе права провести исполнение торговой операции с базовым активом с задержкой во времени, отказаться от ее осуществления в будущем не предоставляется возможным. То есть покупка или продажа актива из права выбора трансформируется в обязательство.

Свопцион

Свопцион (swaption) относится к производному торговому инструменту, где в качестве базового актива рассматривается своп – торговая операция, имеющая форму обмена одних активов на другие, выполняемого при помощи сделки покупки/продажи, сопровождаемой контрсделкой. Категория свопционов достаточно разнообразна, так как существуют всевозможные виды свопов: процентный, валютный, на акции, на драгметаллы и т.д. Также они имеют европейскую, американскую и среднеатлантическую стилистики исполнения.

Недельные опционы

Недельные опционы – это производные инструменты, которые были созданы для участников рынка, предпочитающих краткосрочные вложения и, как следует из названия, срок их действия составляют 7 дней. Создаются опционы такого вида каждый четверг, базовыми активами выступают торгуемые фонды, акции, индексы или биржевые ноты, оканчивают действие в следующий четверг, некоторые, в зависимости от торгового инструмента, в пятницу. Недельные контракты позволяют применять привычные стратегии, заработать на опционном плече при меньшем вложении средств, а возможности использования связанных с экспирацией преимуществ увеличивается, так как ежегодно предлагается 52 даты исполнения.

Мини-опционы

Мини-опционы или опционы E-mini – это контракты на меньший, десятипроцентный, объем базового актива. Например, если это опцион на акции, то он включает набор не из 100, а из 10 штук. Это требует меньше средств для инвестиций и позволяет вести торговлю при минимальных капиталах, также дешевле обходится хеджирование. Но вместе с перечисленными плюсами, данные торговые инструменты требуют оплаты большего процента комиссий, имеют более широкий диапазон спреда, обладают низкой ликвидностью и такие опционы доступны для ограниченного количества активов.

Опцион на фьючерс

Фьючерсный опцион – дериватив, базирующийся на другом производном активе, имеющем форму фьючерсного контракта. Получается, что владелец опциона на фьючерс имеет право в дату исполнения взять на себя обязательства по указанному в договоре срочному контракту, продав или купив его. Стоит заметить, что фьючерсный опционы бывают только европейского вида и выбор владельца осуществляется только в дату экспирации. Следовательно дата исполнения являющегося базовым активом фьючерса идет следом. Например, через два дня, неделю.

Достаточно популярный дериватив и биржи предлагают их на многие находящиеся в обращении фьючерсные контракты.

Но даже после этого раздела, дополнившего список возможных видов и типов опционов, вам все равно могут повстречаться контракты с присущей только им уникальностью. Этот факт можно подчеркнуть, как еще одну специфику нестандартных и экзотических опционов. Также присутствует вероятность столкнуться с каким-нибудь из перечисленных инструментов под несколько другим наименованием, потому что терминологию названий производных инструментов нельзя считать устоявшейся и брокеры предают им такое обозначение, которое по их мнению в большей мере отражает суть опциона. Также не исключена игра с вариациями перевода.

В заключении стоит еще раз обратить внимание на то, что нестандартные опционы предоставили участникам рынка дополнительные широкие возможности в управлении риском, поэтому они пользуются спросом, а это, само собой, ведет к дальнейшему развитию рынка деривативов. Но, несмотря на серьезные преимущества, что включены в разные виды non-standard options, крайне не рекомендуется новичку рынка сразу применять их в своей торговле, так как неправильное использование приведет к значительным финансовым потерям. Прежде всего, стоит углубленно разобраться в производном инструменте, вплоть до теоритических формул, понять степень сопровождающего его риска и как на него влияют рыночные изменения. После этого оптимально соотнести долю экзотических опционов с другими активами в своем инвестиционном портфеле или торговой стратегии. Тут можно обратиться за помощью к программным калькуляторам, доступным онлайн и созданных для облегчения процедуры сложных расчетов.

Кто знает, возможно, знания об обращении какого-то из приведенных в данном материале производных активов не хватало вам для окончательного составления высокоприбыльной тактики.

Новые посты в блогах трейдеров