Изучая теорию и термины инвестиционного пространства, интересующейся данной тематикой личности неоднократно встретится такое понятие, как маркетмейкер (допускается написание и через дефис – маркет-мейкер). Причем фигурировать оно может в разных контекстах под несколько различными определениями: подразумевая крупного игрока, действующего по ряду договоренностей с торговой площадкой – институциональный маркетмейкер и спекулятивный – крупный торговец, закрытие или открытие сделки которым способны отразится на котировках заметным импульсом. Читателю будет полезно и познавательно узнать об одних и других, чему максимально поспособствует данный материал. Также статья затронет щекотливый вопрос – насколько маркетмейкеры действительно способны манипулировать рыночной ценой торгового инструмента, какие функции несет их участие при сотрудничестве с биржей и какие собственные интересы преследуются финансовыми организациями при заключении такого партнерства.

Маркетмейкеры в разные десятилетия XX-XXI вв.

Задачи маркетмейкера

Категории маркетмейкеров

Маркетмейкеры на внебиржевом рынке

Функции маркетмейкеров

Мифы о маркетмейкерах и реальность

Как обнаружить маркетмейкера

Маркетмейкеров относят к самым загадочным фигурам фондового рынка во власти которых, как принято считать некоторыми биржевыми игроками, управлять потоками котировок. Но насколько они действительно таковыми являются, пусть читатель сделает самостоятельные выводы, ознакомившись с приведенной далее информацией. Основная ее задача, отбросив догадки и домыслы, донести истинные факты, которые намного ближе к действительности. Чтобы постигающий аспекты торгового пространства его новый участник, не оказался на неправильном пути, уведенный в сторону неподтвержденными предположениями свойственной человеку подозрительности.

Маркетмейкеры в разные десятилетия XX-XXI вв.

Образы такой фигуры фондового рынка, как майкетмейкер, неоднократно менялись даже в течение двадцатого столетия. Изначально, в первой половине прошлого века, его можно вообразить в виде представителя крупной финансовой организации, соответственно, в солидном костюме и, вполне вероятно, с надменным видом. В его руках тетрадь, куда он записывает реальные на текущий момент ценовые предпочтения продавцов и покупателей. Например, подходит к нему трейдер и заявляет о желании приобрести 5 тыс. акций Walt Disney Company по $0,5. Другой спекулянт говорит, что хочет продать 10 тыс. акций Диснея по $0,52. Это фиксируется на страницах тетради.

Стоит добавить один исторический факт, что до 1930-х годов на торговых площадках была толпа не только продавцов и покупателей, но и предоставляющая ценные бумаги в долг. Например, на бирже Нью-Йорка для заемщиков была выделена отдельная секция, где осуществлялась услуга по выдаче акций в займы. Арендовали их, как правило, для коротких сделок, а дилеры получали определенный процент и соперничали между собой, кто дешевле позаимствует активы. Многие специалисты и экономические исследователи сочли, что именно подобные сделки обвалили рынок в 1929-м, из-за чего их и запретили.

Считается что сам термин маркетмейкер (market — рынок, maker – производитель, создатель), предполагающий неотъемлемый элемент организованного рынка в виде поставщика ликвидности, начал применятся в 1980-е годы, когда сделки еще заключались посредством телефонных звонков. Затем торговое пространство развилось до внедрения интернет-платформ. И в настоящее время маркетмейкера можно представить в виде искусственного интеллекта, который, используя программный алгоритм, способствует безостановочному течению заключаемых в результате торгов сделок, предоставляя мгновенную ликвидность. Количество обслуживаемых ордеров доходит до миллиона одновременно и справиться с таким потоком под силу только специальным программам.

Задачи маркетмейкера

Чем же занимаются поставщики ликвидности? Они возлагают на себя обязанности по приобретению и продаже активов согласно выставленным ценам аск и бид даже в том случае, если рыночная ситуация разворачивается не в их сторону. Такие действия объясняются заключенным с биржей договором, где в условиях зафиксирован период, во время которого организация, взявшая на себя роль маркетмейкера, выдерживает разницу между ценой продажи и ценой покупки, получая за это определенные льготы. Причем, такой биржевой игрок становится не только посредником, а и звеном, обязующимся исполнить поступающую заявку за свой счет, когда нет встречного ордера. То есть выполняет еще и хранение активов до того момента, пока не найдется трейдер, желающий их приобрести. Более того, благодаря тому, что маркетмейкер видит текущие заявки, ему в первую очередь становится известно о возникающих перевесах в медвежью или бычью сторону. Тогда, примечая необходимость, он добавляет требуемый для контроля курса объем, снижая разбалансировку и тем самым не допуская высоких скачков волатильности. В это же время поддерживается возможность быстрого перевода торговых инструментов в денежный эквивалент и обратно.

За сохранение рыночной цены торгового инструмента в границах определенного спрэда, маркетмейкер и получает место на торговой площадке с существенными скидками с комиссионных сборов, а прибыль его формируется за счет разницы между ценой покупки и ценой продажи (дилинговый спрэд).

Заинтересованность биржи в ликвидности обращаемых на ней активов понятна и не требует объяснений, но для нее не менее важным остается и наличие конкуренции между поставщиками ликвидности, в результате чего признается и одобряется присутствие на одной торговой площадке нескольких маркетмейкеров. Это уменьшает стоимость операций, увеличивает скорость транзакций, позволяет сформировать наиболее прозрачное ценообразование и создает гарантии для трейдера в том, что для него всегда найдется контрагент в сделке. Значимость маркетмейкера повышает указанная в правилах биржи оговорка о признании сделки законной только в том случае, если она проведена с его участием.

Для получения статуса поставщика ликвидности от торговой площадки, сначала необходимо направить специальный запрос. Отсылая такую заявку, резидент биржи обязательно указывает, по каким активами он собирается работать и эти данные принимают публичный характер. Далее с заявителем заключается договор, в котором прописываются общие положения, требования, взаимные обязанности и правила о раскрытии информации. После прохождения всех этих процедур статус маркетмейкера присваивается официально.

Если хоть на пару секунд задуматься о количестве заключенных на средней площадке за одну торговую сессию сделок, то можно только примерно предположить необходимый для поддержания ликвидности активов объем финансовых средств. Поэтому взять на себя обязанности маркетмейкера и стать биржевым игроком, имеющим особое положение на рынке, может далеко не каждая финансовая структура.

Категории маркетмейкеров

Поставщиков ликвидности делят на первичных и второго уровня.

Маркетмейкеров первого уровня еще называют институциональными — ИММ. Именно они, несмотря на то, что их интересы значительно различаются, сотрудничают с биржами, заключая соглашения и возлагая на себя обязательства по поддержанию оборота активов и балансировке спроса и предложения. К таким поставщикам ликвидности, помимо центральных банков, что создают движения на рынке процентными ставками и валютными интервенциями, стоит отнести: крупные коммерческие банки, брокерские компании, дилинговые центры, крупные фонды, физические лица, владеющие огромными капиталами и получившие права вследствие заключения соответствующего договора.

На рисунке ниже представлены наиболее крупные маркетмейкеры, включенные в список первого уровня или, как их еще называют DPM – Designated primary Market Maker (Назначенный первичный маркетмейкер):

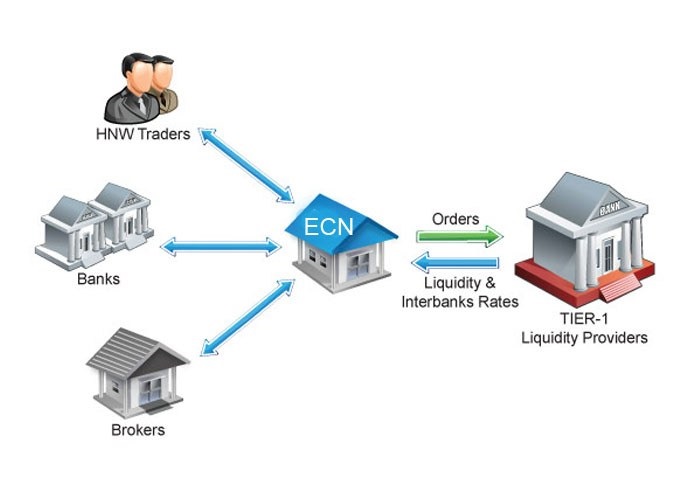

К маркетмейкерам второго уровня относят посредников, способствующих выходу мелких брокеров и частных торговцев на рынок. В качестве примера можно привести такие торговые платформы, как Integral или Currenex, работа которых обеспечивается за счет электронной системы ECN – Electronic Communication Network. Таких вторичных провайдеров еще называют агрегаторами ликвидности и именно с ними сотрудничает наибольшее количество российских брокеров.

Маркетмейкеры второго уровня оперируют собственной ликвидностью, но если для удовлетворения потребностей клиентов требуются еще большие объемы средств, то они берут их в долг у первичных поставщиков ликвидности – крупных финансовых институтов.

В отличие от обычного участника рынка, который совершает свои торговые операции, принимая решения, согласно проведенному техническому анализу и полученной из новостей и слухов информации, маркетмейкер, сотрудничающий с биржей, не обращает внимания ни на медиа источники, ни на паттерны и прочие инструменты прогнозирования тенденций. Он обладает другими данными для рассмотрения текущей ситуации: находящиеся в стакане заявки на тейк-профиты, стоп-лоссы и отложенные ордера. Другими словами аналитика трейдеров имеет горизонтальный характер, а маркетмейкеров – вертикальный.

Говоря о категориях, не будет лишним добавить биржевых игроков, попадающих под терминологию спекулятивных маркетмейкеров. Это такие участники рынка, которые владеют настолько крупными капиталами (мелкие банки, частные инвесторы) или значительными объемами торгового инструмента, что когда они проводят с ними сделки, образуется ценовой импульс. Если институциональные маркетмейкеры котируют или делают цену (на английском – make price), то маркет-юзеры или спекулятивные маркетмейкеры берут цену (take price).

Еще поставщиков ликвидности иногда разделяют на тех, что исполняют оставленные торговцами рынка заявки, их называют *ордер-мейкеры* и тех, что отслеживая определенный актив, занимаются составлением прогнозов – *ордер-мейкеры*.

Те рыночные цены покупки и продажи торговых инструментов, что отображены в терминале, перенимаются дилерами и брокерами или, другими словами, маркет-юзерами у первичных поставщиков ликвидности и поэтому котировки находятся в прямой зависимости от политики предоставляющих их пулов и финансовых организаций. Не редкость, когда курсы покупки/продажи у разных маркетмейкеров различны. Дилинговые центры, являясь поставщиками ликвидности второго уровня, также вносят свои корректировки и иногда вполне значительные, так как от таких поправок зависит получаемый доход. Поэтому, открыв котировальные списки нескольких дилеров, можно увидеть ценовые отличия, соответствующие норме прибыли или степени честности вторичного маркетмейкера.

Поставка ликвидности на Forex

Причем, если на рынке ценных бумаг за определенными, чаще всего для создания конкуренции, несколькими маркетмейкерами закреплен некоторый актив, то брокер рынка Форекс уже относится к числу поставщиков ликвидности даже не второго, а скорее третьего порядка. Трейдер, работающий на валютном рынке, заключает сделки через брокера, тот сотрудничает со средним финансовым институтом и уже он получает котировки от первостепенного поставщика ликвидности.

Маркетмейкеры на рынке Форекс обладают несколько иной властью над финансовым инструментом, отличающейся от той, что можно получить на фондовом рынке, в виду значительной разницы в реальном общем объеме. Ведь любой обращающейся валюты, какая бы экономическая отрасль не рассматривалась, значительно больше, чем акций компании даже с самой высокой капитализацией.

То есть первой причиной, по которой брокеры рынка Форекс не могут выполнять предоставление ликвидности без помощи более крупных структур – объемы сделок. Вторая причина – кредитное плечо. Если на фондовом рынке леверидж в среднем находится в соотношении 1:4, то на Форексе достигает 1:1000.

Маркетмейкеры на внебиржевом рынке

Работа внебиржевого рынка – это оборот тех торговых инструментов, что не прошли листинг на официальных площадках. Также на нем часто пользуются спросом нестандартные долговые деривативы. Как правило, торги ведутся в электронном формате и, соответственно, без посредничества биржи. В связи с последним фактом маркетмейкеры внебиржевого рынка становятся либо продавцом, либо покупателем активов, то есть прямым участником сделки.

Но наиболее значимыми будут внебиржевые сделки, опять же, валютного сектора. В них одну из сторон занимают крупнейшие финансовые институты, готовые удовлетворить требования другой стороны собственной валютой, хранящейся в резервах или за счет противоположной заявки, созданной иным клиентом. Так достигается поддержка определенного уровня ликвидности на внебиржевой торговой площадке. Весь риск волатильности возлагается на поставщика ликвидности, но даже с небольшим спрэдом его удается компенсировать за счет объема операций, при этом никто не отменял хеджирования при помощи опционных контрактов. Страховка выполняется за счет приобретения дериватива с валютой в основе на случай резкого движения цены в неблагоприятном направлении. Затраты для опциона не превышают его стоимости в форме премии, а на дату исполнения передается не сам базовый финансовый инструмент, а только сальдо – разница между рыночной ценой актива и страйком. Стоит заметить, что заключение таких опционных контрактов оказывает не меньшее влияние на курсы валют, чем реальные поставки.

Функции маркетмейкеров

Подводя итог к полученной за счет материала информации, кратко выделим основные функции маркетмейкеров на торговых площадках:

— поддержка во время торговой сессии необходимого уровня ликвидности по определенному торговому инструменту (при наличии 100 медвежьих лотов и 120 бычьих лотов, для удержания котировки в обязанности маркетмейкера входит добавить 20 лотов);

— сведение вместе наилучших ценовых предложений и аккумулирование заявок в рамках актива, за который взята ответственность по составленному с торговой площадкой договору;

— фиксация и учет заявок в стакане котировок;

— предоставление текущих котировок в минимальные сроки другим биржевым игрокам;

— исполнение заявок и посреднических обязанностей.

Как уже не единожды упоминалось, одной из основных задач поставщиков ликвидности становится выдержать рыночную стоимость актива в узком диапазоне. Для чего? Так как это способствует увеличению заключаемых сделок и, соответственно, росту прибыли от спреда. Значительные ценовые скачки ведут к убыткам. Поэтому действия маркетмейкера направлены в противоположную рыночной тенденции сторону, то есть он создает короткие сделки при росте и длинные, когда рынок падает, обеспечивая тем самым двустороннюю котировку.

Ведение такой игры осуществляется против общего количества открытых сделок всех своих клиентов и приводит к некоторому сдвигу котировок. Но на такое поведение маркетмейкер имеет вполне законное право. Причем, если крупный посредник не будет в порыве жадности стремиться собрать максимум прибыли со стопов пользующихся его услугами трейдеров, а затронет только ту часть, что попадет под необходимое проведение основных корректирующих мер, то существуют такие дилинговые центры, которые были образованы для стяжения прибыли от подобных действий. На рыночном жаргоне такие конторы прозвали «кухнями». Причем иногда они нацеливаются не только против общей массы игроков, а на позиции определенного трейдера. Все зависит от объема заложенных в позициях сумм. Компании, ведущие такие махинации, представляются брокерами, но достаточно быстро вычисляются опытными участниками рынка. Поэтому, прежде чем открыть счет у какого-либо посредника, не стоит лениться и уделить время ознакомлению с оставленными о ней отзывами и рейтингами на нескольких тематических ресурсах, чтобы не стать жертвой «кухонных брокеров».

Вот мы и подошли к еще одной щекотливой тематике, будоражащей воображение многих участников рынка – существуют ли махинации со стороны маркетмейкеров? Упомянутый выше пример хоть и бросает тень на поставщиков ликвидности, стоит заметить, что это индивидуальные случаи нечестной игры, не имеющие никакого отношения к крупным организациям, что зарабатывают свою репутацию годами.

Но данный вопрос следует рассмотреть более подробно с разных сторон, ведь у каждого уровня честности есть своя цена. А если вспомнить, что маркетмейкерам позволяется идти против котировок и, более того, им доступны данные о принятых позициях и ожиданиях толпы, то возникает вопрос: разве этого недостаточно, чтобы подстраивать рынок таким образом, чтобы регулярно выносить с него миллионные прибыли?

Мифы о маркетмейкерах и реальность

Конечно, наибольший интерес вызывают институциональные маркетмейкеры. Именно им, ввиду получаемой за счет занимаемого положения информации и наличия внушительных объемов финансовых средств, зачастую приписывают манипуляции котировками и действия в собственных интересах в особо значительных размерах. Тем, кто знаком с историей крупнейших доходных сделок от манипуляций рынком знают, как Сорос при помощи Дракенмиллера заработали миллиард на обвале фунта стерлинга или помнят пример об открытой Энди Кригером серии коротких опционов, заставившей Центральный банк Новой Зеландии снизить курс национальной валюты на 5%, дав тем самым инвестору за один день получить доход в $300 млн.

Сам термин «маркетмейкер», при осмыслении его перевода с английского – «делающий рынок», можно воспринять двояко. Одно направление мысли рисует участников торговых площадок, способствующих созданию структурированному и упорядоченному движению финансовых потоков, пытающихся удержать их в определенных границах. Другой вариант мысли, особенно характерный для трейдеров, что торгуют себе в убыток и обвиняют в своих неудачах кого угодно, но только не ограниченность способностей и наличия множества собственных ошибок. Такие спекулянты, как правило, считают, что маркетмейкеры прилагают максимум усилия и внимания, чтобы направить рынок в противоположном от открытой позиции направлении, ведь у них есть для этого и денежная ликвидность, и информация о времени операции в совокупности с другими доступными инсайдерскими параметрами. То есть полный арсенал, позволяющий диктовать игрокам торговых площадок свои условия. А если несколько поставщиков ликвидности договорятся, то вообще станут могущественными хозяевами биржевых котировок. Такие щекотливые заявления способны озадачить и насторожить многих, не только новичков торгового пространства, но и особо мнительных трейдеров.

Перечисленные выше характеристики институциональных маркетмейкеров, наводят на мысль, что они действительно обладают некоторой возможностью повлиять на рыночные курсы, но используется эта сила в основном только для корректировки и установки баланса котировок, чтобы минимизировать скачки цен. Более существенному нажиму на цену актива в противостояние станет толпа. Вот только на поведение толпы как раз и может оказать воздействие маркетмейкер, создав фон для изменения ее настроения и подтолкнув к совершению операций в нужном направлении – покупки или продажи. Если такой крупный игрок начнет становиться в противоположную позицию каждой, даже более-менее весомой, сделке, то он подобным поведением только увеличит инвестиционные, а в довесок к ним еще и репутационные риски. Стабильная прибыль от спрэда на этом фоне выглядит намного привлекательнее. К тому же, если маркетмейкер начнет чрезмерно злоупотреблять котировками в свою пользу, то мало того, что участники рынка вычислят его, так еще и конкуренты не помедлят воспользоваться ситуацией и переманят себе клиентов. Далее нечистый на руку поставщик ликвидности окажется не только оштрафованным финансовыми регуляторами на солидную сумму, но и может лишиться лицензии. Вот тут читатель и пусть решит – нужны ли солидной организации подобные последствия, когда за счет спрэда итак непрерывно поступает стабильный доход?

Подводя итоги, следует озвучить наиболее популярные мифы о маркетмейкерах и привести им в противопоставление истину:

— Большинство сделок, что заключаются на торговых площадках, принадлежат маркетмейкерам. Существует, причем не малая часть спекулянтов, которые уверенны, что так и есть на самом деле. Но уже упоминалось — с ростом позиции увеличиваются и сопровождающие ее риски, в то время как шансов на закрытие ее с плюсом становится все меньше. В действительности, согласно статистике, доля позиций, открытых маркетмейерами, приблизительно равняется 10-15% от общего количества и этого явно недостаточно для полного формирования рыночной стоимости актива.

— Маркетмейкеры охотятся за стоп-лоссами игроков рынка. Довольно укоренившаяся среди некоторых, особенно незадачливых торговцев, привычка считать, что сорванные стопы дело рук поставщиков ликвидности. Но, хоть маркетмейкерам и известно на каких уровнях находятся такие ордера, они не становятся их основной целью, не только из-за небольших размеров, но и разброса по цене. А это означает, что направить котировку для собирания стопов выйдет дороже, чем суммарное количество полученных от такого приема средств. Поэтому создается только искусственный спрос/предложение, чтобы спровоцировать толпу совершать торговые операции в нужном направлении и этот способ вполне удобен и эффективен.

— Крупные маркетмейкеры находятся в сговоре и действуют за одно. Очередной миф рыночного пространства, так как по факту маркетмейкеры – это конкурирующие между собой финансовые организации. Более того, законодательством строго наказываются объединения с целью манипулирования ценой для извлечения спекулятивной прибыли.

Хоть поставщик ликвидности и обладает солидными капиталами, он также может оказаться в убыточной позиции в результате прихода другого крупного игрока, желающего совершить сделку с активом под руководством собственных причин и которому нет дела до того в ниспадающем или восходящем движении находится тренд. К тому же не исключены форс-мажоры, ситуации, попадающие в категорию «черный лебедь», финансовые кризисы.

Таким образом, поводы для мошеннических действий, особенно направленных на конкретного клиента, присутствуют только у небольших контор, открытых специально для такого вида нечистого заработка и к истинным маркетмейкерам никакого отношения не имеющим. Крупным же поставщикам ликвидности, даже относящихся ко второму уровню, нет смысла отслеживать ордера отдельного трейдера, пусть в них заложены десятки тысяч и более долларов. Но, при этом, не исключено влияние поставщика ликвидности на общий ход тренда. Ведь своими провокациями он все же подталкивает толпу к определенным решениям.

Не лишним будет добавить о действующих поощрениях официальных торговых площадок к поставщикам ликвидности, которые позволяют им сокращать или полностью исключать свои позиции в преддверии важных событий, так как сильные тренды создают для них существенные потери. Когда маркетмейкеры пользуются таким разрешением и сворачивают свои сделки, рынок становится наиболее хаотичным и имеет склонность к сильным скачкам в любом направлении. Поэтому одной из важных рекомендаций при торговле всегда остается – не торговать перед выходом существенных новостей, так как даже крупные игроки стараются в это время уйти с рынка.

Как обнаружить маркетмейкера

Перечисляя реальные возможности маркетмейкеров в противопоставление выдумкам, неоднократно упоминалось, что в их число входит подталкивание трейдерской толпы к открытию ордеров в определенном направлении. Это уже как раз очень близко к истине. Поэтому, для увеличения положительного эффекта от торговли, не будет лишним научиться вычислять такие моменты, когда поставщиками ликвидности выполняются закупки.

Считается, что если трейдер научится следовать не за толпой, а за крупным игроком рынка, то это повлияет на общий результат от открываемых им позиций в положительную сторону. Но может показаться невозможным понять, когда серьезный участник вошел в рынок, а уж тем более отследить его действия. И все же есть опытные спекулянты, которые подсказывают, как различить определенные сигналы, извещающие о том, что в игру вступила весомая фигура.

К одному из признаков относят образование флэта в связи со снижением интереса к торговле. Довольно часто такой период образуется, в связи с закрытием американских и европейских сессий. Но иногда флэт наблюдается при ценовой тенденции, обретая сходство с временными уровнями. Тогда нельзя сказать, что рыночные игроки утратили интерес к торговому инструменту, так как тренд все же присутствует. Вот такие «полочки» и служат предупреждением об участии в торговле «кита».

Проявление кратковременных флэтовых участков на тренде называют «периодами накопления». Объясняются они тем, что маркетмейкеру не удается сразу реализовать или приобрести большой объем актива, поэтому он отправляет его на рынок частями и при каждом очередном выбросе происходит ценовой всплеск, после которого прослеживается отыгрыш котировок к прежнему уровню. При этом во время всплесков срезается немалое количество стоп-лоссов. Когда на рынке окажется весь запланированный крупным участником объем, тогда ожидается наиболее резкий ценовой скачок. Его то и дожидаются опытные трейдеры, понимающие, что происходит с ценой актива. Они стремятся предугадать последующие движения котировок, корректируют свою торговлю под «кита», пытаясь войти вместе с ним в рынок.

К одним из способов заработка, когда на рынке выявлен поставщик ликвидности, относят установку ордеров в два направления на некотором расстоянии от границ, образованных флэтом.

Теперь для читателя, уделившего время материалу, не будет секретом, благодаря кому сглаживаются сильные колебания волатильности и возникают достаточно ровные и плотные котировки в среднесрочных и долгосрочных периодах (стоп-ордера интрадей-трейдинга будут выбиваться возвратными скачками цены). А при рассмотрении необоснованного на первый взгляд толчка цены в какую-либо сторону, он сможет с уверенностью заявить, что за импульсом стоит не таинственная и неведомая сила, а участник рынка, заинтересованный в таком движении. Причем, не стоит расслабляться и быть уверенным в своих действиях, когда удалось вычислить крупного игрока, ведь он не единственный на площадке и не только другой «кит» может стать в конфронтацию — в противостояние иногда выступает основная масса рыночной толпы. Поэтому всегда следует оставаться бдительным, придерживаться установленных правил мани-менеджмента и риска, тогда любая негативная рыночная ситуация не нанесет существенного ущерба банкроллу и пойдет на пользу, преобразовавшись в драгоценный приобретенный опыт.

Новые посты в блогах трейдеров