Банки: этапы становления банковской деятельности, виды банков, банковская система

В современной мире, с укоренившейся рыночной экономикой, банки занимают особое место, так как являются значительным элементом, обеспечивающим функционирование глобального механизма финансовой системы. Банковская структура формирует авторитет государства, поддерживает возможность выполнения данных им гарантированных денежных обязательств, способствует распределению и аккумулирую финансовых средств, выступая в качестве посредника, а также позволяет вести непрерывные товарные отношения по всей планете. Сформировавшимся на данный момент видам и типам банковских учреждений, как и формам банковских систем, предшествовали многовековые периоды развития, каждый из которых вносил свой вклад в общую эволюцию. Со временем, через несколько этапов преобразования, банковская система получила ту форму, что сейчас обслуживает нас, предпринимателей, государственные организации и поддерживает денежные потоки в экономическом пространстве планеты.

История банков

Разновидности современных банков

Классификация банков по различным параметрам

Банковская система

Всемирный банк

История банков

Без банков, как хозяйствующим субъектам, так и частным лицам, для совершения финансовых перечислений и всевозможных товарно-денежных операций потребовалось бы больше действий, сопровождающихся более высоким риском и прочей невесть какой волокитой. Вспомним, какой опасности подвергались торговые караваны или транспортировка денег даже два-три столетия назад, не говоря о более глубоком прошлом.

Такой финансовый институт, как банк не сразу получил тот вид, функции и обязанности, которыми он наделен в настоящее время. Прототипом осуществляемых банками кредитно-денежных отношений стали услуги по предоставлению денег в займы ростовщиками в эпоху древних цивилизаций.

Первый этап развития банковской деятельности

Упоминание о выдаче денег под проценты существуют в исторических письменных памятниках Вавилона, Древнего Рима, и некоторых других территорий. Не будем выяснять насколько историки точны с определением времени и деталями проводимых сделок. Достаточно того, что вероятность их кредитной формы более чем высока, хотя бы в связи с тем фактом, что 4-3 тысячи лет назад на территориях древних цивилизаций уже обращались деньги в металлической форме (об истории денег на сайте есть статья Деньги: Эволюция), была развита торговля и вполне логично предположить, что предпринимателям могли понадобиться услуги по займу средств, как впрочем, и лицам, не имеющих прямого отношения к торговле (ремесленникам, солдатам и т.д.), ведь, если в обществе присутствуют деньги, то так сложилось, что у одних их, обычно, в избытке, в то время как другие в них нуждаются.

У шумер за века до нашей эры применялся прообраз банковского билета, носивший название «гуду» и он характеризовался не меньшей ликвидностью, чем драгоценные металлы – его без проблем принимали все торговцы. Большее количество историков, занимающих развитием финансов, склоняются к тому, что именно Вавилону стоит отдать должное в образовании первых цивилизованных денежных отношений и формировании услуг, которые востребованы среди участников товарообмена и представляющих сходство с банковскими.

В Древней Греции людей, которые могли выдать займ или взять на хранение ценности, оформить ценную бумагу для обмена денег, схожую с нынешним векселем, и посодействовать другим делам, связанным с финансами, называли трапезиты (слово пошло от написания на древнегреческом «стол» — τράπεζα). Ссуды оформлялись под залог земель, рабов, домов и прочего имущества или стоящих вещей. Эти же услуги практиковались и в Древнем Риме по практически идентичной схеме.

Частные владельцы богатств, дающие деньги в долг, конкурировали с представителями государства и священнослужителям. Если власть получала средства за счет всевозможных податей, то храмы от пожертвований. Причем, часто получалось так, что жрецы обладали сокровищами и сбережениями, в объеме, значительно превышающим то количество золота, что находилось в государственной казне. И сами правители держав не редко оказывались у них в большом, порой невозможном для погашения, долгу.

В древние времена транспортировка драгоценностей сопровождалась существенным риском, поэтому не удивительно, что купцы, казначеи и всевозможные богачи уже тогда пытались найти инструменты в виде расписок, официальных подтверждений и доверенностей, не требующие перемещения солидных сумм. Сохранились документы, отражающие идентичность с вексельными операциями. Некоторые источники сообщают, что уже 4 тысячелетия тому назад очень схожая с чековым обращением финансовая форма взаимоотношений присутствовала в Древнем Китае. Но сложно сказать, насколько достоверна эта информация, так как в тот период среднеазиатский регион развивался очень замкнуто и практически не контактировал с другими народами. Тем не менее, если участь, что некоторые артефакты указывают на территорию Китая, как первую страну, применившую бумажные деньги и использовавшую металлические деньги не позже других древних цивилизаций, то вполне можно допустить, что там обращались к финансовым услугам, схожим с банковскими сервисами, намного раньше других народностей. Пусть даже такие договоренности и имели некоторое отличие в правилах и оформлении.

Кредитные операции были не единственными услугами, предлагаемыми финансовыми организациями древней эпохи. Купцы и тысячелетия назад также нуждались в обмене денежных единиц, что ходили в разных странах, как и современные предприниматели. И в античные периоды существовали наиболее ликвидные формы денег и менее ликвидные. Поменять имеющуюся «валюту» на принимаемую в местных торговых лавках можно было у менял, которые присутствовали на каждой рыночной площади. Поэтому не сложно было найти столы за которыми они проводили сделки. Причем, именно от итальянской формы слова «стол», которое пишется, как «banco» и образовался уже в период средневековья термин «банк», оставшись в экономическом лексиконе до наших дней.

Второй этап

Развивающийся в средние века феодализм в Западной Европе стал причиной производства многочисленных видов денежных единиц, так как увековечить себя на деньзнаке или увеличить за счет производства монет свое состояние, стремился чуть ли не каждый владелец клочка земли. Разобраться в ценности монет было сложно даже опытным купцам, поэтому услуги менял снова оказались востребованными. Помимо этого, стремительно развивалась торговля на всем Евразийском континенте, а это уже немаловажная причина и благоприятная почва для существования финансовых структур, стремящихся охватить своей сетью и сотрудничеством как можно большие регионы. Опять же, хранение денег у одного финансового представителя плательщиком и получателем платежа из разных городов не требовали перемещения ценностей. Транспортировку денег заменяли письма, извещающие о внесении средств. То есть, выполнялись операции практически ничем не отличающиеся от современных банковских услуг. Основная разница в технологии обмена данными и законодательных нормативах. Последние формировались за счет экспериментов и попыток королей, получивших под свою власть определенные земли, проводить свои денежные реформы.

Создание в ряде городов крупных торговых центров, злоупотребление менял, стремление верховных правителей получить основной контроль над денежным обращением и усилия церковной власти не упустить свою долю наживы привело к образованию общественных финансовых организаций. Если эпоху Древних Цивилизаций и первое тысячелетие Новой эры можно отнести к начальному этапу развития банковского дела, то период приблизительно с XII-го века справедливо обозначить, как 2-й этап.

Это время известно несколькими существенными событиями в финансовой сфере.

Первое – вмешательство духовенства в дела ростовщиков. Представители храмов пытались запретить выдачу ссуд под проценты, угрожая отлучением от церкви, лишения погребения по христианским канонам или причастия. Такое заявление было сделано папой Александром III в 1179 году. Но санкции священнослужителей не распространялись на евреев, что позволило им не исключать кредитования из способов заработка, так и христиане все еще имели право занимать деньги под проценты иудеям. Стоит заметить, что именно владельцы крупных капиталов из Италии и евреи были некоторое время серьезными конкурентами в данной сфере деятельности. Во Франции XIII-го века банкиров подвергали гонениям при Филиппе Красивом, Людовике Святом, в Англии – при Генрихе Третьем. Правители не брезговали возможностью воспользоваться папскими угрозами, изгнать банкиров и присвоить их состояние. Также, пользуясь такими нечистыми методами, как установка всевозможные ограничений и запретов, власти пытались вытеснить евреев с местной и международной торговой арены. Стоит отметить, что основная причина популярности ростовщиков-евреев – процентные ставки на порядок меньше, чем у местных ростовщиков. Даже во времена, когда евреями устанавливалось 70% годовых, то это казалось вполне альтруистично по сравнению с 300% христианских коллег.

Второе значительное событие в развитии банковской деятельности на втором этапе стало — основание общественного Генуэзского банка в 1148 году. Такая финансовая организация послужила примером для создания других подобных учреждений, которые в 1407 году объединились и сформировали Банк Сан-Джорджо (Банк святого Георгия). Это учреждение авторитетными историками считается первым банком в мире. Его филиалы действовали во многих городах Генуэзской империи, в том числе на территории Крыма. Банк святого Георгия кредитовал венценосных особ несколько веков и просуществовал до 1805 года.

Третий этап

Следующим, третьим, этапом становление банков, как одного из основных элементов национальной и международной экономики, стало открытие специализированных финансовых институтов в XV-XVII вв. в Амстердаме, Англии, Швеции, Германии, Франции, а также по всему миру. Многие из них работают по сей день и теперь являются маркетмейкерами рынка, то есть их сделки и решения влияют на котировки валютных курсов. Таким фигурам биржевого пространства посвящена статья — Маркетмейкеры: Мифы и истина и она также способна раскрыть глаза новичку на многие элементы и вещи рынка, что на первый взгляд кажутся покрытыми мраком тайнами, а на самом деле являются логическими следствиями определенных действий и ситуаций. Банки занимают не последнее место в нынешней рыночной экономике. И предпосылки этому и начали зарождаться к концу XVII – началу XVIII столетия.

Третий этап становления банковского дела характеризуется появлением учреждений, деятельность которых направлена на поддержку финансовой стороны в определенных вопросах, мероприятиях и делах. Одни принимали участие в промышленной сфере, обеспечивая ее необходимым содействием в финансовых операциях, другие обслуживали торговлю, третьи имели дела только с высокопоставленными лицами и так далее. В том числе разделялись и другие функции: некоторые банки выдавали краткосрочные займы, специализировались на банковском акцепте и на учете векселей, иные были полностью вовлечены в долевые участия, покупку ценных бумаг, собственное рефинансирование и долгосрочные займы. Долгое время в некоторых странах банки характеризовались по определенному виду специализации и за ними национальным законом закреплялось несколько конкретных операций, а универсальные банковские учреждения начали появляться только в XX-м столетии. Так в 1706 г. возник Банк компании для торговли холстом Британии, в 1727 году — Королевский Шотландский банк, в 1767 году Прусский банк морской торговли, и т.д.

То было время, когда появилась такая форма денег, как банковские билеты, что были обеспечены тем объемом золота, в каком количестве выполнялся выпуск банкнот и некоторые из банков взяли на себя эмиссионную функцию, получив, помимо этого, монопольное право торговли драгоценным металлом.

Понятие депозита начало закрепляться и широко распространятся. Управляющие банков заметили, что сумма находящихся на хранении финансовых средств практически не изменяется и, если происходят выплаты, то количество средств восстанавливается последующими поступлениями. Была наиболее четко осознанна возможность применения вкладов для выдачи кредитов без какого-либо ущерба. Клиенты также поняли, как финансовые учреждения используют их средства, из-за чего последовал отказ от комиссионных выплат за хранение сбережений и поступили требования выплаты процента за совершаемые вклады.

Залоговое право начало приобретать полноценный статус на уровне официального закона юриспруденции и как один из видов регулирования формально определенных общественных отношений.

Также появился финансовый инструмент – дисконтированный вексель. Такая ценная бумага покупалась по стоимости ниже номинальной, а продавалась по номиналу. Разница предоставляла прибыль и называлась дисконтом.

Но по-прежнему оставались недоработки в эмиссионном процессе, кредитно-депозитных операций и контроле иных видов финансовых сделок, отражавшихся на экономическом состоянии стран. Усовершенствование банковской системы продолжилось на 4-м этапе, который расширил полномочия финансовых институтов.

Четвертый этап

Началом этого периода можно обозначить первые годы XIX-го века, когда стали основываться центральные национальные банки, за которыми закрепилась монопольная функция эмиссии валюты страны. Хоть первый государственный банк был открыт в 1584 году в Венецианской республике, а первым эмиссионным банком, несущий ответственность за выпущенные бумажные деньги стал Банк Англии, основанный в 1694-м году, именно XIX-е столетие сопровождается значительными контрольно-регулирующими и нормативными преобразованиями, ведущими к формированию полноценной банковской системы.

Между финансовыми институтами растет конкуренция и они стремятся увеличить количество предлагаемых услуг, совмещая прежние и вводя вместе с этим новые виды операций. Так появляются лизинговые услуги (первый договор лизинга был подписан в 1877 г.), факторинговые операции, секъюритизация активов, управление ценными бумагами и прочие, растет объем безналичных расчетов. Вместе с этим среди банков образовываются универсальные учреждения, а их роль в экономике обретает все большие масштабы. Банки становятся финансовыми организациями, которые работают, как система накопления, кредитования и аккумулирования денег, способствующая выполнению денежных взаиморасчетов, ведущая выпуск и учет векселей и прочих ценных бума, проводящая операции с золотом и другими драгметаллами, а также выполняющая иные функции.

Разновидности современных банков

Банковские учреждения, в зависимости от их основной специализации или узкой направленности, а также комплекта прочих взятых на себя задач и функций можно классифицировать на несколько видов, но в первую очередь они бывают центральные, государственные, и коммерческие. Остановимся на подобной классификации немного подробнее.

Центральный банк

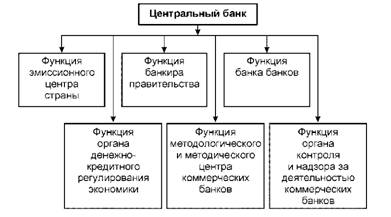

Центральный банк представляет собой форму финансовой власти в стране, являющейся ответственной за осуществляемую в границах государства кредитно-денежной политики, сохранение финансовой стабильности, доступности и цены кредитов, эмиссии и количества обращаемых денег, а также стоимости национальной валюты и управления золотовалютными резервами. Не редко за центральным банком закрепляется обязанность по регулированию и надзору в финансовом секторе государства.

Определение приведенного термина было составлено на основе альтернативных вариантов, используемых словарями и институтами экономики. В нем представлены основные функции и задачи, что возложены на центральный банк, по которым становится понятно, насколько это весомая организация финансового сектора.

Когда появились первые деньги с частичным обеспечением или полным отсутствие возможности обмена на драгметалл, их чрезмерная эмиссия приводила к быстрому обесцениванию. В связи с данным фактом во многих странах мира потерпели крах первые попытки ввести в обращение бумажные деньги. Нужен был орган, который не только печатает купюры, но и следит за их количеством. Им стал центральный банк страны.

Употребление в лексиконе экономистов словосочетания «центральный банк» началось в начале 4-го периода развития банковской системы, в начале XIX-го века. Но изначально под ним подразумевались большие банки страны, что располагались в крупных городах и рабочая сеть которых распространялась за пределы региона. Когда определенные банки получили монопольное право выпуска денег, то понятие термина начало обретать иную форму, и в конечном итоге нести смысл, что иметься в виду в настоящее время.

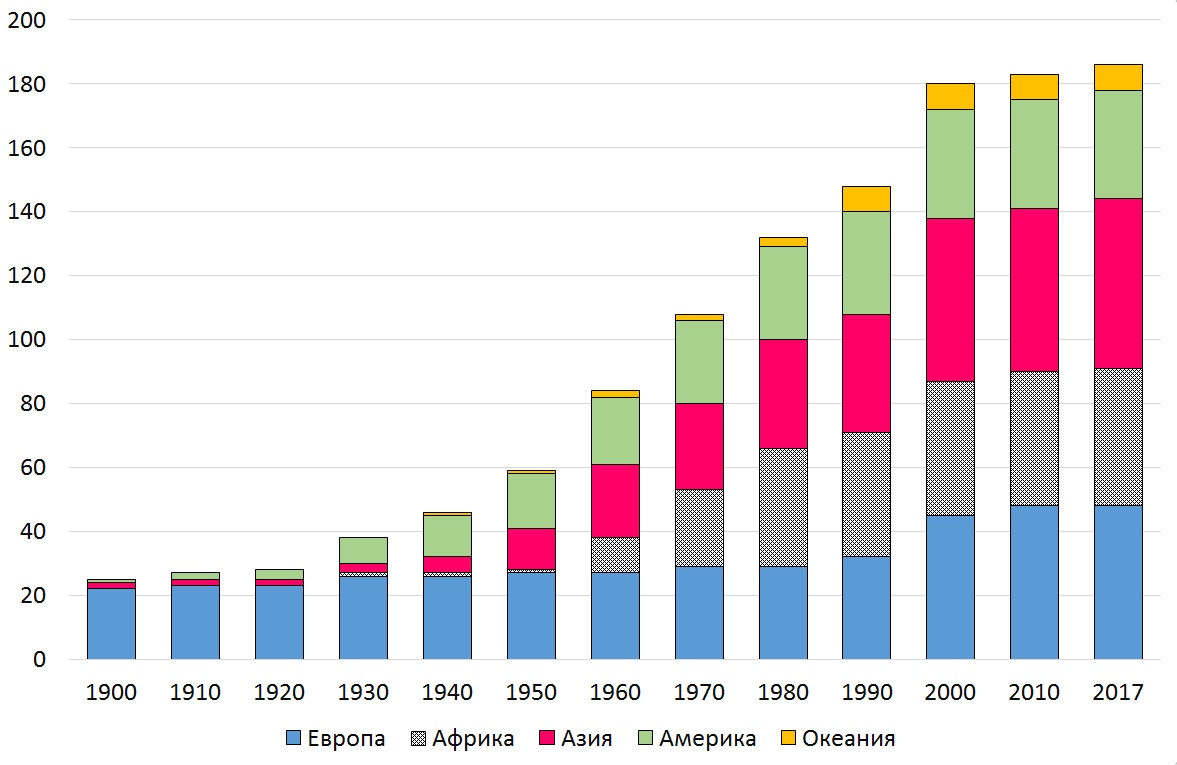

Многие центральные банки изначально имели частную форму собственности. Национализация частных финансовых институтов началась после завершения Второй мировой войны. Рисунок ниже отображает рост количества центральных банков в мире:

Но до 2018 года в мире продолжают действовать Центральные банки, которые имеют форму частной или смешанной собственности:

— ФРС США, выполняющая роль центробанка имеет структуру из 12 федеральных резервных банков, капиталом которых, в свою очередь, владеют частные банки, функционирующие в местном штате;

— Резервный банк ЮАР на 100% принадлежит частным лицам;

— ЦБ Сан-Марино – государственный на 67%, оставшиеся 33% у частных собственников;

— Банк Греции – у частного сектора чуть более 91%, остальная доля у государства;

— Банк Японии – у государства 55%, у частного сектора – 45%;

— Центральный банк Бельгии – пополам между государством и частным сектором (50% на 50%);

— Национальный Швейцарский банк – 52% у кантонов и кантональных банков, другие 48% у частных лиц;

— Центробанк Италии – акционерами являются местные банки, страховые компании, инвестиционные, пенсионные и социальные фонды;

— Центральный банк Турции – 55,12% у министерства финансов, 25,74% у турецких банков, 19,12% у частного сектора, 0,02% — иностранные банки.

Большинство центральных банков являются только государственным, так как представляют собой один из важных рычагов правительства в механизме финансовой политики. Существуют карликовые государства, где отсутствуют макроэкономические мотивы для создания центрального банка в связи со сверхмалой открытой экономикой. Например, Ватикан, Монако, Науру, Маршалловы острова и другие.

Что касается правового статуса, а также степени экономической и политической независимости, предоставленной банкам, то в разных странах они могут существенно отличаться. Это зависит от: действующей организационной административной политики, доля участие государства в капитале, процедура выбора руководителя, четкость формулировки прописанных правил для самостоятельных решений в законодательстве страны, сколько фискальные власти имеют прав на вмешательство, а также от взаимоотношений, что установились между центральным банком государства и правительством.

Центральный банк предоставляет необходимые банковские услуги правительству и является кредитором для коммерческих банков.

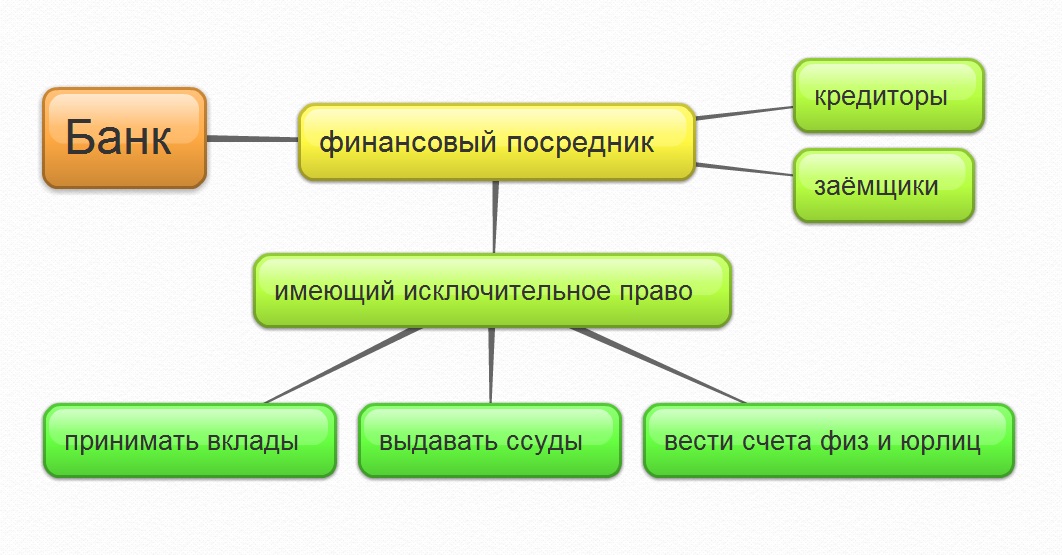

Коммерческие банки

Коммерческий банк – это финансовое учреждение, которое выполняет депозитные, кредитные, расчетные и прочие виды операций с деньгами для юридических и частных лиц. Предоставляя определенный спектр финансовых услуг, коммерческий банк стремится извлечь прибыль. Наиболее распространенный спектр деятельности – это выдача кредитов за счет депонированных средств, причем процент по вкладам ниже, чем по кредитованию. Разница называемая маржой и является банковской прибылью.

Другие операции, что проводят коммерческие банки для своих клиентов: валютные, с драгоценными металлами, с выходом на фондовый рынок и Форекс, ведение предпринимательских счетов, межбанковские расчеты и другие. Есть банковские учреждения, уделяющие наибольшее внимание определенным видам услуг или операций. Например, автокредитованию, ипотеке, персональному обслуживанию крупных компаний и т.д.

Свободные средства коммерческих банков находятся на корреспондентских счетах, открытых для них в Центральном банке. Для каждой коммерческой банковской структуры – один корреспондентский счет. Остаток на нем характеризует состояние банка.

Также коммерческие банки, чтобы ускорить проведение расчетных операций своих клиентов, открывают корреспондентские счета друг у друга и тот банк, где создается такой счет, называют банк-корреспондент, а финансовое учреждение, что открывает счет – банк-респондент.

Государственный банк

Государственный банк – это такая форма финансового института, что полностью находится в собственности и под управлением государственных органов. Центральные банки многих стран были национализированы и стали организациями, позволяющими вести финансовую политику. В основном их действия направлены на поддержку государственной экономики, а не на извлечение выгоды. Такие финансовые институты контролируют коммерческие банки, участвуют в регулировании экономических процессов, оказывают воздействие на внешние финансовые отношения, принимают непосредственное содействие в финансировании национальных программ.

Также существуют и государственные банки коммерческой направленности, то есть работающие для получения дохода от кредитования хозяйствующих субъектов, выполняющие посреднические и расчетные операции, обслуживают наиболее важные отрасли страны, участвуют в системе международных экономических отношений.

Классификация банков по различным параметрам

Банки можно классифицировать и по другим признакам и характеристикам. Те, о которых было рассказано выше, государственные и коммерческие, различаются так по форме собственности. К данной классификации еще относятся:

— акционерные банки – созданные по типу АО и доля капитала которых распределена между несколькими собственниками, согласно тому количеству акций, что они обладают. Причем владельцы акций не отвечают по взятым на себя банком обязательствам;

— частные банки – учреждения, что находятся во владении частного лица или товарищества. Первые банки Амстердама и Британского Королевства, что начинали свою работу в XVII-м веке, относятся именно к такому типу. В последующие годы, особенно в XIX-м столетии отмечается их рассвет, так как в данный период были образованы финансовые учреждения Ротшильдов, Берингов и других династий, сколотивших огромные капиталы. В конце XIX – XX вв. им начали составлять конкуренцию акционерные банки и эксперты даже прогнозировали их закат, но владельцы частных банков успели переквалифицироваться на более узкие финансовые специализации, например, как инвестирование и управление капиталом состоятельных клиентов. Также не редки случаи, когда частные банки выдавали кредиты государствам, как столетия назад, так и в настоящем;

— кооперативные банки — формируются за счет кооперативной собственности не для извлечения выгоды, а в целях обслуживания и удовлетворения возникающих финансовых потребностей членов структурны, то есть его услугами пользуется определенный круг клиентов. Как правило, в основе их создания лежат территориальные или отраслевые принципы. Главная особенность таких кредитно-финансовых организаций в том, что уставной капитал делится на паи. Также ресурсы могут формироваться из кредитных средств, полученных членами кооперации в коммерческих банках. Первые банки такого типа появились в Германии в середине XIX века, затем они получили широкое распространение в Западной Европе и Азии. В США популярны фермерские кооперативные банки, в Японии сельскохозяйственные и рыболовецкие, которые находятся под контролем Центрального кооперативного банка сельхозяйства и лесоводства;

— муниципальные банки – финансовые институты, которые создаются в регионах и областях местными органами власти. Основными целями таких банковских учреждений становится удовлетворение местных нужд, что наиболее часто выражается в кредитовании коммунального хозяйства, поэтому эти виды банков еще называют коммунальными. За счет привлеченных муниципальными банками средств происходит обустройство городов, поселков и местных коммуникаций, строительство социальных объектов и создание или улучшение прочих элементов, способствующих повышению комфорта граждан в регионе;

— межгосударственные банки – кредитно-финансовые организации, создание которых базируется на установленных международных соглашениях и позволяющие улучшить регулирование валютных и проведение других денежных операций между странами, что согласились сотрудничать, приняв участие в основании банковского учреждения данной формы;

— смешанные банки – доли таких финансовых организаций распределены между государством, частными собственниками, коммерческими структурами и иными национальными или зарубежными компаниями.

Если рассматривать классификацию банков по организационно-правовой форме, то одни источники экономической теории включают сюда перечисленные выше разновидности банковских учреждений, другие разделяют их на:

— открытые акционерные общества (банковские структуры, часть акций которых доступны на торговых площадках);

— закрытые АО (уставной капитал распределен в узком кругу собственников, обычно тех, что являются учредителями и куда новые участники допускаются только с согласия большинства основных владельцев акций);

— общества с ограниченной ответственностью (учредители такой финансовой компании несут риск в пределах долей, которыми они владеют, но при банкротстве организации на них возлагается субсидиарная ответственность по долгам всей имеющейся собственностью).

По функциональному назначению банки бывают:

— эмиссионные – занимаются выпуском денежных знаков или ценных бумаг. Причем эмиссия денег, как правило, становится прерогативой центральных банков, а коммерческие банки могут осуществлять выпуск ценных бумаг, чековых книжек, банковских карт;

— депозитные – в основном концентрируют внимание на приеме свободных средств у населения и оформлении за их счет краткосрочных кредитов;

— коммерческие – стремятся охватить максимальный перечень финансовых услуг, разрешенных законодательством и принимают непосредственное участие в обслуживании частного сектора, а также предпринимателей и сопровождающих их деятельность денежных операций;

— ипотечные – финансовые институты, которые выдают кредиты, обеспеченные недвижимым имуществом клиента. Такой вид банков отличается от других, наличием высокой доли собственного капитала, часто является непосредственным участником действующей в стране ипотечной системы и получает поддержку государства, что позволяет значительно уменьшить сопровождающую его деятельность степень рисков;

— ссуда-сберегательные – банки, стимулирующие местное население к накоплению средств. Прежде специализировались на аккумуляции сбережений слоев населения, что имеют малые или средние достатки, позволяя сделать небольшие вклады под проценты или получить минимальные кредиты на потребительские нужды. Постепенно перечень услуг расширялся и сберегательные кассы получили вид универсальных коммерческих финансовых организаций, способные вести работу не только с частными лицами, но и компаниями, а также сотрудничать с другими кредитными учреждениями и государственными структурами;

— инвестиционные – банковские учреждения, сотрудники которых являются профессионалами фондового рынка и дают клиентам квалифицированные консультации относительно инвестиций или позволяют отдать капитал под управление опытного специалиста. Помимо этого инвестиционные банки нередко становятся и эмиссионными, выпуская ценные бумаги для компаний, а после содействуют в их дальнейшем продвижении на вторичный рынок и выполняют необходимые посреднические услуги;

— клиринговые – так могут классифицировать акционерные или коммерческие банки, что являются участниками клиринговой системы и обеспечивают возможность проведения безналичных расчетов между государствами, предприятиями или финансовыми организациями, основываясь на учете их платежного баланса. Такие финансовые обороты не редко происходят на международном уровне. Небольшие банковские учреждения вынуждены обращаться за агентскими услугами к банкам, имеющим членство расчетной палате;

— венчурные – финансовые учреждения, что кредитуют и обслуживают проекты с высокой степенью риска. Капиталы венчурных банков формируются за счет средств государства или взносов спонсоров, а прибыль рассчитывается из долевого участия при успешной реализации проекта, то есть банки становятся владельцами части акций компании, которой предоставляют средства. Такие вложение чаще всего имеют не только высокорисковый, а и долгосрочный характер, принося доход не ранее, чем через 3 – 7 лет, но норма прибыли значительно выше, чем при других видах банковской деятельности, так как ценные бумаги компаний вырастают в десятки раз, если их продукт оказывается успешным.

Следующий способ классификации банковских учреждений по специализации или, как его еще называют другими словами, по характеру проводимых операций банки делят на:

— универсальные – стремятся поддерживать все виды банковских услуг и осуществляют основные типы финансовых операций. В настоящее время большинство финансовых институтов пытается предоставить полный перечень услуг своим клиентам, чтобы те не перешли к конкурентам. Причем спектр предложений банковских учреждений регулярно пополняется, так как непрерывно выполняется мониторинг сферы и оппоненты стараются превзойти друг друга;

— специализированные – создаются специально для одного вида деятельности и их специализация может быть отраслевой, территориальной или технологичной направленности. Также существует небольшое количество банков специального назначения, что работают только с органами исполнительной власти, финансируют определенные государственные программы или обслуживают только состоятельных особ, при этом небольшое количество клиентов компенсируется солидными комиссионными от транзакций на миллионные суммы. Наибольшее количество специализированных банков находится в США, так как в этой стране считается, что узкая направленность работы повышает ее качество и понижает себестоимость проводимых банковских операций.

Банк считается специализированным в какой либо определенной финансовой области, когда свыше 50% его активов относятся к одному виду. Например, если в таком объеме превалируют вклады физических лиц, то финансовый институт получает статус специализированного сберегательного.

По признаку территориального обслуживания банки разделяют на:

— региональные, к которым относят и муниципальные банковские учреждения;

— межрегиональные;

— национальные, то есть действующие в границах одного государства;

— международные, соответственно, охватывают несколько стран.

Следующий способ различия банков по масштабам деятельности, при этом финансовые институты соотносят и по объему активов. В итоге по возрастанию они бывают: малые, средние, крупные. Более значительные банковские учреждения, как правило, действующие на международном уровне, обретают организационную структуру консорциумов и межбанковских объединений.

Еще один параметр, что рассматривается при составлении банковской характеристики — по стране происхождения капитала:

— с отечественным капиталом – в совладельцах могут быть лица из других стран, но их доля является незначительной;

— с иностранным капиталом – банк, имеющий в качестве владельцев иностранных лиц . В РФ для приобретение иностранцем пакета свыше 10% необходимо получить одобрение сделки Центральным банком.

При внимательном ознакомлении становится заметно, что практически каждый банк можно классифицировать любым из приведенных способов.

Все эти разновидности банковских учреждений являются элементами огромной финансовой структуры, занимая определенные ступени и ячейки в иерархии банковской системы. Об этой важной части денежно-кредитного механизма рассказано в следующем разделе.

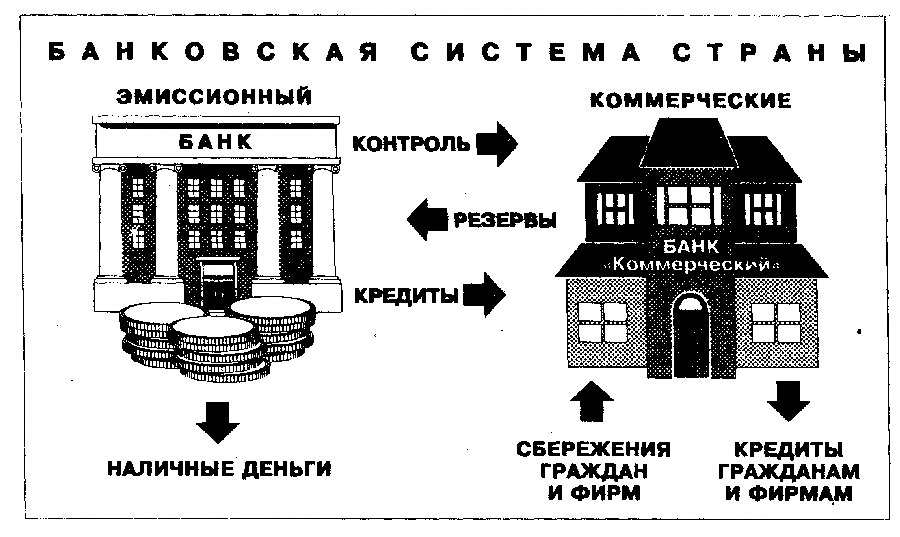

Банковская система

За сотни лет развития кредитно-финансовых институтов, учреждений для эмиссии денег и ценных бумаг, организаций, что будут поддерживать и способствовать, как хранению капиталов, так и проведению взаиморасчетных операций клиентов не только в пределах одной страны, но и между государствами, создания и совершенствования контрольно-регулирующих законов – все это сформировалось в одну мощную структуру, получившую название банковская система. Благодаря совокупности элементов, что можно распределить на фундаментальный, организационный и регулирующий блоки, банковская система образует определенную целостность, при которой обеспечивается взаимодействие всех участников.

В качестве разъяснения, фундаментальный блок представляет собой само понятие банка как кредитно-финансового института, деятельность которого строго придерживается установленных правил. Организационный блок, соответственно, включает координирующие функции и сюда входит, как разделение финансовых институтов на банки по их типовым характеристикам и небанковские кредитные организации, так и основы банковской деятельности, а также все составляющие банковской инфраструктуры. К регулирующему блоку относятся: государственное регулирование, законодательство банковской сферы, нормативы, составляемые центральным банком и инструктивные материалы коммерческих элементов системы.

Сама банковская инфраструктура также является важной частью системы, так как в нее входят законы, что определяют статус банка и соответствующий ему перечень выполняемых услуг. При этом к элементам банковской инфраструктуры относятся и внутренние правила проведения операций, составления учета и отчетности, ведение аналитической базы и придерживаемая структура аппарата управления кредитно-финансовой организации.

Типы банковских систем

На современном этапе развития кредитно-финансовой деятельности было выделено три основных типа банковских систем, что применялись государствами .

Для социалистических стран, таких, каким являлся Советский Союз, была характерна распределительная централизованная банковская система, называемая еще планово-административной. Такой способ управление подразумевает монополию государства на создание банковских учреждений и всех присущих им операций. Планово-административный характер финансового управления подразумевает одноуровневую систему, при которой и эмиссия денег, ценных бумаг и прием вкладов, и выдача кредитов сохраняется за одним банком – государственным, с сетью открытых по стране отделений. Руководитель банка назначается правительственными органами и деятельность регулируется соответствующими нормативно-правовыми указами.

Полную противоположность представляет рыночная банковская система, при которой монополия государства на создание и руководство кредитно-финансовыми учреждениями. Система такого типа позволяет открыть банк любому хозяйствующему субъекту, если он будет придерживаться установленной процедуры основания и регистрации, а также всех необходимых условий для получения лицензии.

Эмиссионные функции и услуги кредитования при действующей рыночной банковской системе поделены между банками. Центральный обеспечивает эмиссию национальной валюты, коммерческие банки предоставляют предприятиям и населению кредиты, ипотеку, возможность для вкладов и сбережений средств, а также прочие услуги финансовой сферы. Государство не отвечает по тем обязательствам, что берут на себя деловые банки. Они подчиняются собственному руководству и решениям, принимаемых на Совете акционеров. В таких условиях банковские учреждения конкурируют между собой, что ведет к созданию новых банковских продуктов и стремлению повышения качества услуг.

Период, когда государство решило уйти от монополизации банка и внедрить систему рыночного вида, отмечается, как переходная стадия и называется банковской системой переходного периода. На данном этапе за банковскими функциями еще не состоялось полное закрепление всех элементов рыночной системы, происходит формирования новой экономической идеологии. Также корректируется законодательная база, выполняется затирание остатков прежнего влияния и постепенное удаление пятен прошлого.

Банковскую систему Российской Федерации в настоящее время относят к переходной. Стоит отметить, что в годы банковской реформы, что началась в период перестройки и продолжилась в девяностые, состоялось открытие 2,5 тыс. коммерческих банков. Соединенным Штатам для основания 1 тыс. банковских учреждений понадобилось почти 80 лет. Но там этот период пришелся на 1781 – 1860 гг.

Уровни взаимодействия банковских систем

В зависимости от того, какой подход к организации работы банковской структуры выполняется в стране, различают несколько уровней банковской системы.

При централизованной системе, характерной для стран, живущих в обстановке административно-командной политики, на основе горизонтальных связей между банками и отделениями действует одноуровневая банковская система. Все банковские учреждения в таких условиях находятся на одной ступени иерархии и выполняют одинаковые услуги по кредитованию и прочим операциям.

Двухуровневая банковская система представляет собой построение взаимоотношений финансовых организаций в вертикальной и горизонтальной плоскости с разделением административного и операционного функционала. По вертикали – коммерческие банки подчиняются управляющему центру, как, Центробанк, что выполняет финансово-кредитное регулирования рыночных отношений. По горизонтали – образуется связь универсальных и специализированных учреждений, так сказать, рабочим звеном системы, что конкурируют между собой. Но между коммерческих банков разворачивается не только соперничество, они покупают другу у друга всевозможные ресурсы, участвуют на рынке межбанковских кредитов и не редко финансируют совместно всевозможные проекты.

Различают банковские системы и с большим количеством уровней. Например, в 3-хуровневой разделение происходит на: Центробанк, коммерческие банки и специфические финансовые учреждения для депозитных операций в виде сберкасс. В четырехуровневой системе отдельную нишу занимаю страховые институты, пенсионные и целевые финансовые фонды.

Одноуровневую банковскую систему относят к странам, имеющим слаборазвитое экономическое пространство. Многоуровневые, соответственно, к государствам с успешно развивающейся или прочно закрепившейся экономикой.

Что касается полномочий по надзору за выполнением финансовых законов и требований, то в мировой практике различается несколько схем построения и работы контрольно-регулирующей структуры банковской деятельности:

— вся надзорная деятельность выполняется центральным банком государства;

— полномочия наблюдения переданы правительством страны специальным органам;

— контроль за выполнением установленных нормативов осуществляется совместно центральным банком и другими структурами.

Но, несмотря на все многообразие элементов, что представляет собой банковская система, она подчиняется центральному органу и при этом остается самоорганизующейся, продолжающей свое развитие, постепенно совершенствуется и время от времени ее дополняют новые компоненты. Отдельные банки двух- и многоуровневой системы могут взаимозаменять друг друга, если сложившиеся обстоятельства вызывают в этом необходимость.

Функции банковской системы

Жизнедеятельность современной экономики осуществляется благодаря разноуровневым финансовым институтам и их непрерывному взаимодействию. Таким образом, банковская система выполняет следующие функции:

— аккумулирование высвобождающихся в государстве ресурсов;

— доступ к банковским кредитам производственной, товарной и потребительской сферы;

— эффективное и бесперебойное обеспечение организации взаиморасчетов;

— посредническую роль в движении финансовых средств между продавцами и покупателями или кредиторами и заемщиками.

При этом, во время проведения банками своих услуг для клиентов, выполняются значимые народнохозяйственные функции в виде трансформаций сроков, объемов денежных сумм и рисков.

Так, кредиторы стремятся вернуть свои деньги как можно скорее обратно и составить договор, чтобы при необходимости воспользоваться выданными средствами, а заемщики склоны взять средства на как можно больший срок, чтобы, допустим, успеть эффективно их инвестировать. Выполняя посреднические функции между вкладчиками и потребителями заемных средств, банки производят трансформацию сроков, превращая краткосрочные кредиты в долгосрочные. Этого удается добиться благодаря тому, что по закону больших чисел уходящие средства вновь заменяются поступающими вкладами, уравнивая взносы и выплаты. Но для эффективного исполнения такой функции и сокращения рисков необходим контроль единого центрального органа, который способен установить объем краткосрочных денег возможных для трансформации в долгосрочные.

Трансформация объемов денежных сумм происходит для того, чтобы убрать трудности для соискателей единых кредитов на большие суммы при значительно меньших объемах отдельных вкладов. Если бы банки не выполняли такую функцию, то нуждающемуся в крупном займе лицу пришлось договариваться с множеством оферентов, желающих депонировать средства и решать вопрос о сроках и процентах с каждым отдельно, что делает процедуру очень сложной и малоэффективной.

Еще одна функция, которую выполняют банки, является трансформация рисков и снижение их влияния для вкладчиков. Кредитные заведения предусматривают некоторый процент невозврата долгов и страхуются, распределяя средства в разные активы, отрасли и регионы, что уравновешивает потенциал риска. Если бы владелец капитала напрямую предоставлял ссуду заемщику, то риск невозврата был бы намного больше и зависел от множества причин, влияющих на надежность получателя кредита. Депонируя деньги в банк, инвестор освобождает себя от ряда действий, связанных с проверкой платежеспособности, контролем своевременного погашения долга, начислений штрафов при просрочке платежей, разбирательств при длительной задержке выплат и многими другими, получая надежный способ размещения капитала. При этом регулирующими нормативами указываются необходимые уровни финансового резерва коммерческих банков, что должны находиться на корреспондентских счетах в Центробанке для обеспечения обязательств по депозитам. Определенный процент переводится на специальный счет в ЦБ с каждого вклада, совершаемого физическим или юридическим лицом.

Система страхования вкладов

Немаловажную роль в защите денежных средств банковских клиентов играет система страхования вкладов, благодаря которой кладчики могут получить свои средства, если банк прекращает свою деятельность, из независимого специального фонда. Страхование вкладов способствует стабильной работе банковской системы, позволяет избежать паники среди вкладчиков и уменьшить общественные издержки в кризисные периоды.

Впервые система страхования вкладов была задействована в США и к ее образованию подтолкнула Великая депрессия вместе с вызванными ею банкротствами. Со страхового лимита в $5 000 1933 года, сумма возросла до $250 000 в 2008-м. В Российской Федерации максимальный размер страхового возмещения составляет 1,4 млн. руб. В настоящее время различные формы системы страхования вкладов применяются в 104 странах мира.

Но следует также отметить, что в некоторых странах с развитой экономикой значение системы было снижено как следствие консолидации банковского сектора, после чего финансовые институты вместо прохождения процедуры банкротства и ликвидации подвергаются санированию, то есть выполнению комплекса мероприятий, что возвращает полноценную функциональность учреждению.

Факторы, влияющие на развитие банковской системы

Потребность в банках у людей возникла в результате эволюции денег — понадобилось надежное место для их хранения, а также вместе с созреванием товарообменных отношений — потребовались более совершенные способов расчета за товары и услуги. Наиболее эффективно банковская система будет функционировать в государствах, достигших определенной степени зрелости. Это объясняется тем, что общество, где расширяется производство, повышается выпуск продукции и растут масштабы товарооборота, чрезмерно нуждается в финансовых институтах, так как в нем огромное значение занимают денежные расчеты, наличие доступа к кредитным средствам, перечисление заработной платы.

Другим важным фактором для развития банковской системы становится наличие финансовых рынков. Работа торговых площадок оказывает влияние на список банковских операций и требует своевременной модернизации, предоставляя тенденции к улучшению способов свободного перемещения капиталов.

Конечно, немаловажным для развития банковской системы является модель экономического развития, которой придерживается государство. Благоприятно будет воздействовать спокойная атмосфера без политических потрясений и склонностей к экономическим кризисам.

Если происходит упадок товарно-денежных отношений, образуются периоды перехода от обмена к распределению продуктов, вследствие распада натурального хозяйства. Это негативно сказывается на банковской сфере, так как необходимость в ней снижается. К особо негативным факторам становятся вооруженные конфликты и ведения военных действий. Тогда банки приостанавливают свою работу и вместо них начинают действовать специальные полевые организации, поддерживающие ограниченный перечень операций.

В разных регионах мира, в зависимости от комплекса сложившихся экономико-политических факторов, можно наблюдать экстенсивную модель развития банковской системы и интенсивную. Экстенсивная характеризуется ограниченным списком услуг, что предоставляют банковские учреждения, их недостаточно высокое качество и уровень обслуживания, наличием чрезмерных рисков, сомнительной дисциплиной и низкой конкурентоспособностью.

Интенсивная модель развития банковской системы выражается в наличии высокой конкуренции между банковскими организациями, прозрачностью информации и дисциплиной рынка, высокой капитализацией банков, их стабильностью и наличием разветвленной инфраструктуры, оборудованной по последнему слову техники.

Небанковские финансовые учреждения

В общей категории финансовых институтов присутствуют учреждения, извлекающие прибыль из денежных или кредитных операций, но не участвуют в банковской системе. Их не помешает перечислить, чтобы исключить вероятные заблуждения по данному вопросу. Это:

— инвестиционные компании – организации, которые привлекают финансовые средства и направляют их во всевозможные активы, в том числе производственные и промышленные отрасли, создают инвестиционные портфели и предлагают управление ими;

— инвестиционные фонды – организации, объединяющие под одним управлением финансы и активы компаний и частных лиц с целью аккумулирования их сбережений через вложение в ценные бумаги, но не реальные производственные активы. При этом инвестиционные риски считаются минимальными, так как средства находятся под профессиональным управлением;

— страховые компании – учреждения, что предлагают услуги по страхованию частному и коммерческому сектору, а также выполняют обслуживание заключенных договоров;

— пенсионные фонды – государственные и негосударственные структуры, принимающие отчисления для формирования отложенных доходов из которых клиенты при наступлении пенсионного возраста получают выплаты. Являются важными участниками фондового рынка и относятся к институциональным инвесторам;

— ломбарды – коммерческие компании, что специализируются на предоставлении краткосрочных займов под залог недвижимого имущества и всевозможных ликвидных ценностей;

— трасты – компании, что осуществляют управление вверенным им имуществом на правах доверительного собственника;

— букмекерские или лотерейные компании – учреждения, что преобразуют финансы клиента в выплаты случайного характера.

Подобные организации относятся к небанковским кредитно-финансовым институтам, хоть и в качестве предлагаемых ими услуг могут фигурировать такие же, что присутствуют в банковских перечнях.

Всемирный банк

В завершении статьи хотелось бы рассказать о Всемирном банке. Это международная финансовая организация, возникновение которой можно рассмотреть, как результат переосмысления торговых отношений, важности их развития не только в границах одного государства, а и всей планеты в целом. Первая и Вторая мировые войны пошатнули экономику многих стран и показали неэффективность действовавшей прежде финансовой системы. Валютно-финансовая конференция, что прошла в июле 1944 года в Бреттон-Вудсе, привела к созданию новых принципов формирования валютных курсов, а также основанию Международного Валютного Фонда и МБРР – Международного банка реконструкции и развития. Финансовая политика в виде золотодолларового стандарта, с которой согласились многие ведущие державы, также не показала желаемого результата и была отменена в 1970-е годы. А вот МБРР стал одной из организаций, что вошли в группу Мирового банка. По сути МБРР, совместно с основанной в 1960-м году Международной ассоциаций развития и подразумеваются под Всемирным банком, а с созданной в 1956 г. Международной финансовой корпорацией (МФК) и учрежденными ООН в 1966 г. Международным центром по урегулированию инвестиционных споров (МЦУИС) и в 1988 г. Многосторонним инвестиционным гарантийным агентством (МИГА) стали учитываться, как Группа Всемирного Банка.

Международная финансовая организация поставила перед собой основной задачей оказывать техническую и финансовую помощь развивающимся государствам или тем, что имеют низкий уровень дохода. Изначально деятельность Всемирного банка предоставляла поддержку странам, пострадавшим во время Второй мировой и кредиты получали государства Западной Европы для восстановления их экономики. В 1980-е годы основная часть средств кредитования направлялась в страны третьего мира. Затем цели структуры еще более расширились. Помимо финансирования программ по ликвидации нищеты и голода, начали выделяться средства на борьбу с опасными заболеваниями (СПИД, рак, малярия), устранения проблем детской смертности, охрану окружающей среды, создание условий для глобального сотрудничества в целях развития.

Кредитованием занимается два основных специализированных учреждения, что и являются Всемирным банком: МБРР – предоставляет средства развивающимся странам со средним или низким уровнем доходности, МАР – уделяет внимание беднейшим странам. Причем речь идет не только о кредитах по самым низким ставкам, но и о беспроцентных займах и грантах.

Развивающимся государствам срок выдачи денег устанавливается до 20 лет, странам с низким уровнем экономики – до 50 лет. В случае недостатка средств, но если Всемирный банк видит в них действительную необходимость, то пользуясь своим авторитетом и высоким кредитным рейтингом, он может взять кредитные средства под небольшой процент на рынке и передать развивающейся стране, которой такие приоритеты недоступны, при этом покрыв все сопровождающиеся операционные расходы.

Данный элемент финансовой системы способствует установлению на как можно большей территории мира единых правил и стандартов, а также получению тех знаний, что позволяют искать решения для устранения проблем, препятствующих этому. Всемирный банк возложил на себя миссию сделать мир лучше и на протяжении нескольких десятков лет пытается ее реализовать настолько, насколько хватает его возможностей. Жаль только, что чрезмерная корысть и желание обрести максимальную власть любыми доступными способами, что охватила многих политиков, крупных предпринимателей и олигархов становится препятствием на пути добрых намерений и образования идеального общества с безупречным способом обмена благами.

Депонирование в банк своих накоплений относится к виду низкорисковых инвестиций, но такая услуга подходит скорее для сбережения средств, так как иногда проценты по вкладам не окупают даже уровень состоявшейся инфляции, особенно в странах с нестабильной экономикой. Поэтому те владельцы капиталов, что желают, чтобы их деньги эффективно работали и состояние преувеличивалось, либо сами занимаются инвестированием в различные сферы и отрасли или доверяют это дело компетентным управляющим, имеющим опыт. Причем, даже имея небольшую сумму средств, ее можно инвестировать с сопровождением квалифицированного управления. Существуют ПАММ-счета и ПИФы, имеющие хорошие показатели, с условиями минимального взноса порядка $100.

Банковскую систему сейчас нельзя назвать идеальной. Ознакомившись с этапами становления банковской деятельности, оценив тот уровень, которого она достигла до настоящего момента, предполагая возможные перспективы и сопоставив с другим материалом, описывающим какие формы приобрели современные деньги и к чему имеют тенденции в ближайшем будущем, можно предположить, что настоящее является очередным переломным периодом в развитии нескольких основных элементов экономики и не исключено, что совсем скоро мы станем свидетелями возникновения новых денег с уникальными свойствами и универсальной системы взаиморасчетов с минимумом ограничений или не имеющей границ и действующей по одному принципу на всей планете.

Новые посты в блогах трейдеров