Вниманию инвесторов предлагается стабильная торговая стратегия, позволяющая получать до 10% доходности в месяц. Стратегия связана с работой на рынке производных финансовых инструментов, таких как опционы и не связана с определением направления движения цены. Это позволяет добиваться хороших результатов в любой фазе рынка (тренд, флэт, коррекция) и дает возможность в определенной степени планировать будущие доходы. Особенностью стратегии является ее способность гибко подстраиваться к желанию и готовности инвестора идти на риск.

Как и принято в таких случаях с первых же слов хочу предупредить всех, читающих эту статью, что инвестирование в работу на фондовых и товарных рынках связано во-первых с ожиданием получения более высоких доходов, чем пассивные доходы финансового сектора, а во-вторых с высокими рисками потерь и зачастую с неопределенностью размера отдачи от вложенного капитала. Поэтому если вы планируете инвестировать в данный вид деятельности последние свои сбережения, или же рассчитываете на доход, который будете учитывать в планировании своих периодических бюджетов, то заниматься инвестициями в биржевые инструменты не стоит.

Однако если у вас есть определенные свободные средства, которые вы готовы вложить для получения дополнительного дохода, размер которого превышает размеры банковских процентов в несколько раз, и готовы понести определенные риски, связанные с такими высокодоходными инвестициями – эта статья специально для вас. Предлагаемый вариант работы на рынках представляет собой низкорисковую стратегию продаж опционов со среднемесячной доходностью до 10 %.

Стратегия базируется на природе поведения опционов и очень мало зависит от направления движения рынка. В основе стратегии – получение премии от продажи опционов. Природа поведения стоимости опционов такова, что со временем, с приближением срока экспирации опциона, его временная стоимость сокращается до 0, а внутренняя стоимость не появляется в связи с тем, что опцион истекает вне денег.

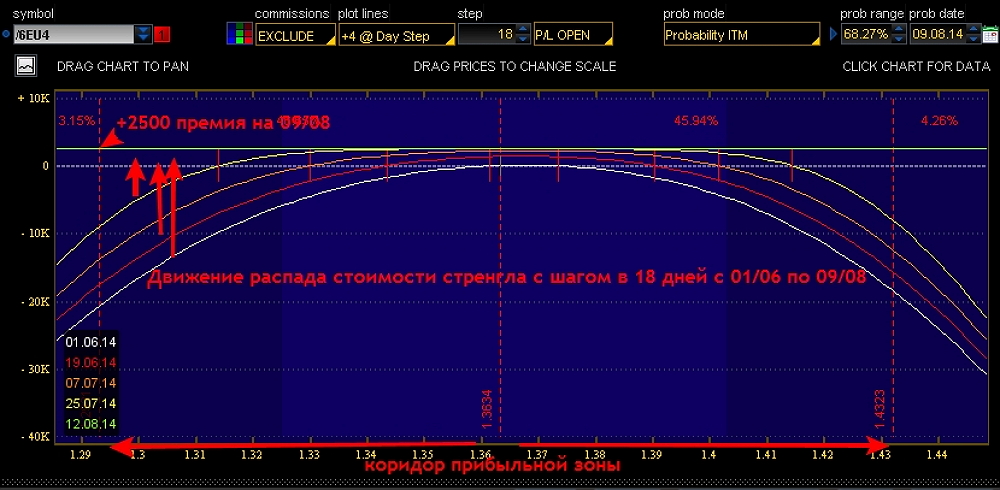

Существенным моментом стратегии является осуществление продажи опционов на таком расстоянии от рынка, чтоб вероятность попадания опционов «в деньги» сводилась к минимуму. В первую очередь это матожидание от нормального распределения цены, которое высчитывается из формулы Блэка-Шольца по определению теоретической цены опциона и выражается в Дельте опциона. Дополнительными инструментами определения границ безопасного коридора выступают стандартные средства технического анализа – выявление коридоров движения цены, определение ключевых уровней, определение возможных диапазонов движения с помощью АТR, и т.д. Важным фактором постороения портфеля является его дельта нейтральность, которая достигается созданием стренгла (одновременной продажей опционов пут и колл).

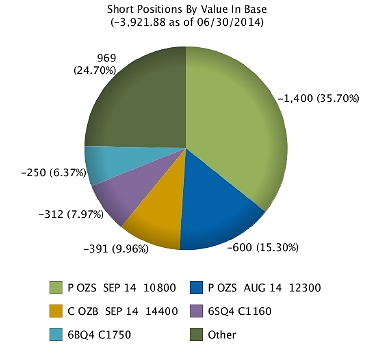

Таким образом формируя дельта-нейтральный портфель из проданных стренглов на разных активах, мы оказываемся в нейтральной к рынку позиции с положительной тетой опционной конструкции. Практика показала, что оптимальным является создание портфеля из двухмесячных стренглов на базовых активах фьючерсного рынка (валюты, зерновые, энергетика, индексы, долговые инструменты). Ежемесячное создание портфеля позволяет постоянно находиться в рынке и собирать премии в виде теты опционов.

Доходность и риски стратегии

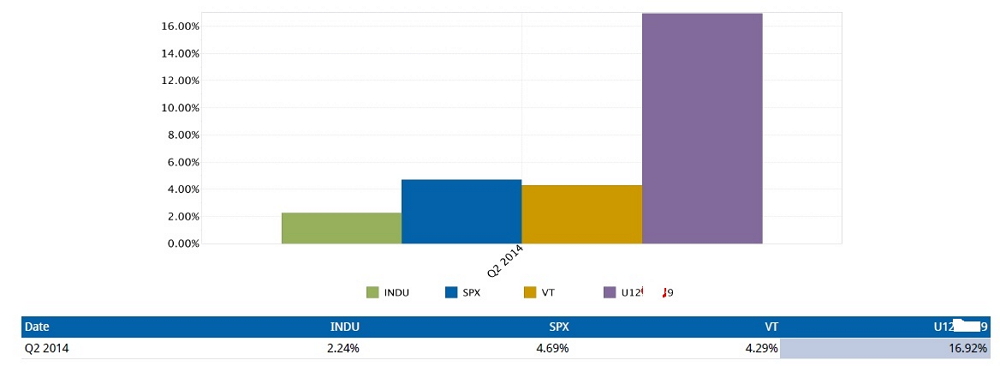

При формировании портфеля в течении месяца создаются позиции с премией по опционам в размере 1-1,5% от суммы депозита, формируя 5-7 позиций на разных активах. В итоге средняя доходность портфеля составляет ориентировочно от 5 до 10% в месяц. Доходность колеблется в связи с непостоянной волатильностью рынка, в периоды повышенных маржинальных требований на отдельных активах, в случае возможного лосса на отдельной позиции портфеля, и в самой значительной степени зависит от готовности и желания инвестора идти на риск.

Контроль рисков осуществляется в виде математического стоп лосса на уровне 2-2,5 полученной от конструкции премии. При этом учитывается природа возникающего риска, который может быть связан:

- с образованием мощного тренда на активе,

- с возростающей Implied Volatility (IV) на опционах.

В первом случае при достижении порогового значения лосса происходит безусловное закрытие позиции, во втором сначала изучается фундаментальная причина всплеска волатильности, оценивается вероятность ее падения и сохранения цены актива в заданном коридоре.

Кроме этого, для минимизации рисков от всплеска волатильности ведется мониторинг IV на рабочих активах, и решение о входе в позицию принимается исходя из ситуации волатильности на опционном рынке актива.

В созданном нейтральном портфеле возможный лосс по одному из активов гасится прибылью по другим. Это становится возможным в связи с низкой корреляцией рынков между собой и экстренное событие на одном рынке практически не влияет на остальные, что позволяет получить максимальный риск портфеля до 10% суммы средств депозита с вероятностью возникновения этого риска до 10%.

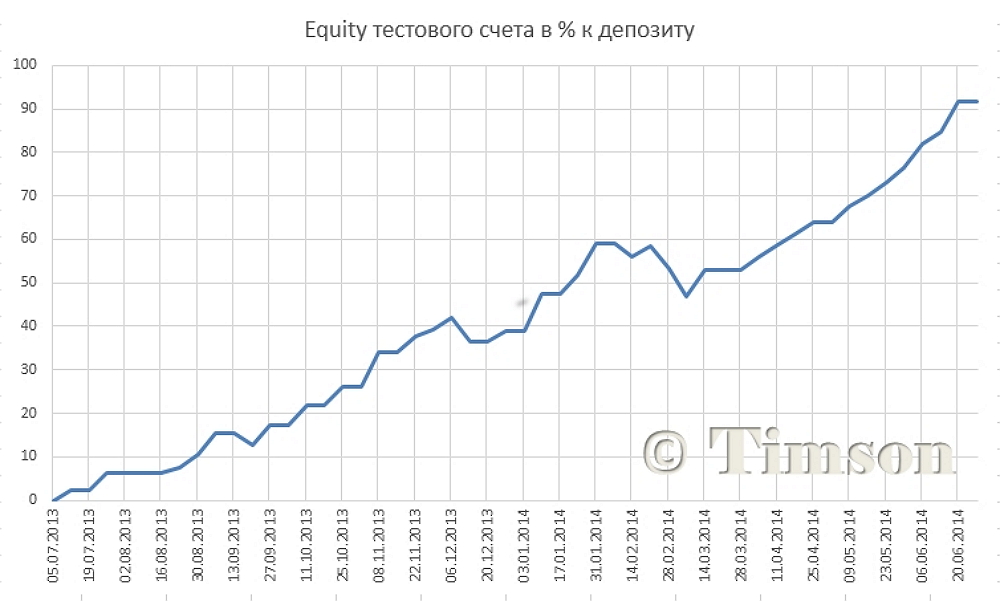

График эквити тестирования стратегии на протяжении последнего года представляет собой пологую восходящую линию, что говорит о высокой стабильности и безопасности данной стратегии.

Новые посты в блогах трейдеров