Процесс обнаружения успешных торговых стратегий с применением технического анализа можно разделить на несколько этапов:

- присоединить к окну графика цены финансового инструмента несколько технических индикаторов и выявить закономерности в виде корреляций рынка и сигналов индикаторов;

- сформулировать полученные на предыдущем этапе корреляции;

- переложить стратегию на соответствующий язык программирования, получив тем самым механическую торговую систему;

- прогнать торговую систему через симулятор на исторических данных и попытаться подобрать ее входные параметры, то есть оптимизировать;

- если предыдущий этап не дал прироста баланса, то перейти к п. 1;

- еогонять полученную на предыдущих этапах систему на демонстрационных счетах с целью ее проверки;

- если предыдущий этап не принес прибыли на виртуальных деньгах, то перейти к п. 1;

- использовать систему в реальной торговле, время от времени подстраивая ее входные параметры под изменяющиеся условия рынка

Вот в принципе и все. Полученная таким образом система может использоваться как для автотрейдинга, так и в качестве советника для ручной торговли, подсказывая наиболее важные сигналы, подаваемые техническими индикаторами.

А что если попробовать весь этот процесс полностью переложить на плечи компьютера? В данной статье будет рассмотрено использование простейшей однослойной нейронной сети для идентификации будущего направления движения котировок по показаниям осциллятора Acceleration/Deceleration (AC).

Нейронная сеть

Что такое нейронная сеть или Perceptron? Это алгоритм, использующий уравнение линейного неравенства (линейного фильтра), с помощью которого можно причислить исследуемый объект к тому или иному классу или, наоборот, исключить его из этого самого класса объектов. Само неравенство выглядит так:

w1 * a1 + w2 * a2 + … wn * an > d,

где:

wi — весовой коэффициент с индексом i,

ai — численное значение признака с индексом i исследуемого объекта,

d — пороговое значение, чаще всего равное 0.

Если левая часть неравенства окажется выше порогового значения, то объект принадлежит к определенному классу, если ниже, то не принадлежит. В случае, когда классификация объектов подразумевает разделение всего на два класса, вполне достаточно однослойной нейросети.

Многим может показаться, что используемое в нейронной сети неравенство чем-то схоже с шаманским заклинанием относительно весовых коэффициентов. На самом деле это не так. Принцип действия нейронной сети имеет геометрический смысл.

Дело в том, что геометрически плоскость описывается линейным уравнением. Например, в трехмерном пространстве уравнение плоскости относительно координат X, Y и Z имеет вид:

A * X + B * Y + C * Z + D = 0

Координаты всех точек, расположенных по одну сторону от плоскости в этом пространстве, удовлетворяют неравенству:

A * X + B * Y + C * Z + D > 0

А координаты всех точек, лежащих по другую сторону от плоскости, удовлетворяют неравенству:

A * X + B * Y + C * Z + D = 0; i—)

//+------------------------------------------------------------------+

//| ArtificialIntelligence.mq4 |

//| Copyright й 2006, Yury V. Reshetov |

//| http://reshetov.xnet.uz/ |

//+------------------------------------------------------------------+

#property copyright "Copyright й 2006, Yury V. Reshetov ICQ:282715499 http://reshetov.xnet.uz/"

#property link "http://reshetov.xnet.uz/"

//---- input parameters

extern int x1 = 120;

extern int x2 = 172;

extern int x3 = 39;

extern int x4 = 172;

// StopLoss level

extern double sl = 50;

extern double lots = 0.1;

extern int MagicNumber = 888;

static int prevtime = 0;

static int spread = 3;

//+------------------------------------------------------------------+

//| expert initialization function |

//+------------------------------------------------------------------+

int init()

{

//----

return(0);

}

//+------------------------------------------------------------------+

//| expert deinitialization function |

//+------------------------------------------------------------------+

int deinit()

{

//----

return(0);

}

//+------------------------------------------------------------------+

//| expert start function |

//+------------------------------------------------------------------+

int start()

{

if(Time[0] == prevtime)

return(0);

prevtime = Time[0];

//----

if(IsTradeAllowed())

{

spread = MarketInfo(Symbol(), MODE_SPREAD);

}

else

{

prevtime = Time[1];

return(0);

}

int ticket = -1;

// check for opened position

int total = OrdersTotal();

for(int i = 0; i < total; i++)

{

OrderSelect(i, SELECT_BY_POS, MODE_TRADES);

// check for symbol & magic number

if(OrderSymbol() == Symbol() && OrderMagicNumber() == MagicNumber)

{

int prevticket = OrderTicket();

// long position is opened

if(OrderType() == OP_BUY)

{

// check profit

if(Bid > (OrderStopLoss() + (sl * 2 + spread) * Point))

{

if(perceptron() < 0)

{

// reverse

ticket = OrderSend(Symbol(), OP_SELL, lots * 2, Bid, 3,

Ask + sl * Point, 0, "AI", MagicNumber,

0, Red);

Sleep(30000);

if(ticket < 0)

{

prevtime = Time[1];

}

else

{

OrderCloseBy(ticket, prevticket, Blue);

}

}

else

{

// trailing stop

if(!OrderModify(OrderTicket(), OrderOpenPrice(),

Bid - sl * Point, 0, 0, Blue))

{

Sleep(30000);

prevtime = Time[1];

}

}

}

// short position is opened

}

else

{

// check profit

if(Ask < (OrderStopLoss() - (sl * 2 + spread) * Point))

{

if(perceptron() > 0)

{

// reverse

ticket = OrderSend(Symbol(), OP_BUY, lots * 2, Ask, 3,

Bid - sl * Point, 0, "AI", MagicNumber,

0, Blue);

Sleep(30000);

if(ticket < 0)

{

prevtime = Time[1];

}

else

{

OrderCloseBy(ticket, prevticket, Blue);

}

}

else

{

// trailing stop

if(!OrderModify(OrderTicket(), OrderOpenPrice(),

Ask + sl * Point, 0, 0, Blue))

{

Sleep(30000);

prevtime = Time[1];

}

}

}

}

// exit

return(0);

}

}

// check for long or short position possibility

if(perceptron() > 0)

{

//long

ticket = OrderSend(Symbol(), OP_BUY, lots, Ask, 3, Bid - sl * Point, 0,

"AI", MagicNumber, 0, Blue);

if(ticket < 0)

{

Sleep(30000);

prevtime = Time[1];

}

}

else

{

// short

ticket = OrderSend(Symbol(), OP_SELL, lots, Bid, 3, Ask + sl * Point, 0,

"AI", MagicNumber, 0, Red);

if(ticket < 0)

{

Sleep(30000);

prevtime = Time[1];

}

}

//--- exit

return(0);

}

//+------------------------------------------------------------------+

//| The PERCEPRRON - a perceiving and recognizing function |

//+------------------------------------------------------------------+

double perceptron()

{

double w1 = x1 - 100.0;

double w2 = x2 - 100.0;

double w3 = x3 - 100.0;

double w4 = x4 - 100.0;

double a1 = iAC(Symbol(), 0, 0);

double a2 = iAC(Symbol(), 0, 7);

double a3 = iAC(Symbol(), 0, 14);

double a4 = iAC(Symbol(), 0, 21);

return (w1 * a1 + w2 * a2 + w3 * a3 + w4 * a4);

}

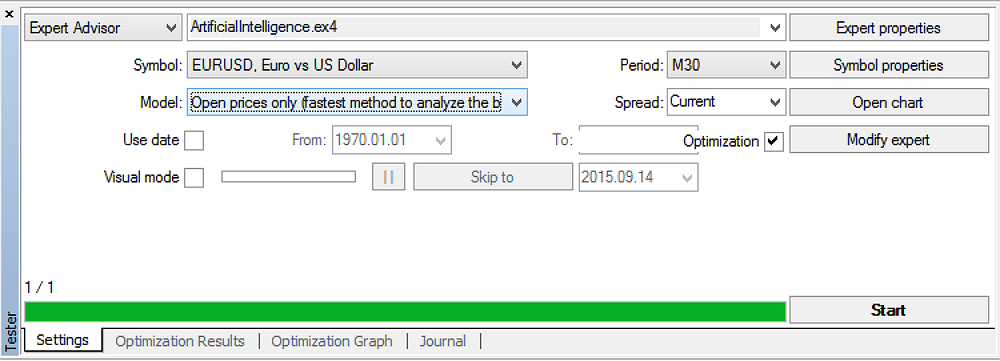

//+------------------------------------------------------------------+Осталось только подобрать весовые коэффициенты линейного уравнения разделительной плоскости для нейросети. Запустим тестер стратегий нажатием на клавиши Ctrl + R:

Во вкладке Settings выберем модель эмуляции рынка быстрым методом только по ценам открытия (ведь у нас в советнике сигналы считываются только по сформировавшимся барам). Поставим галочки на Recalculate и Optimization. После чего нажмем кнопку Expert properties.

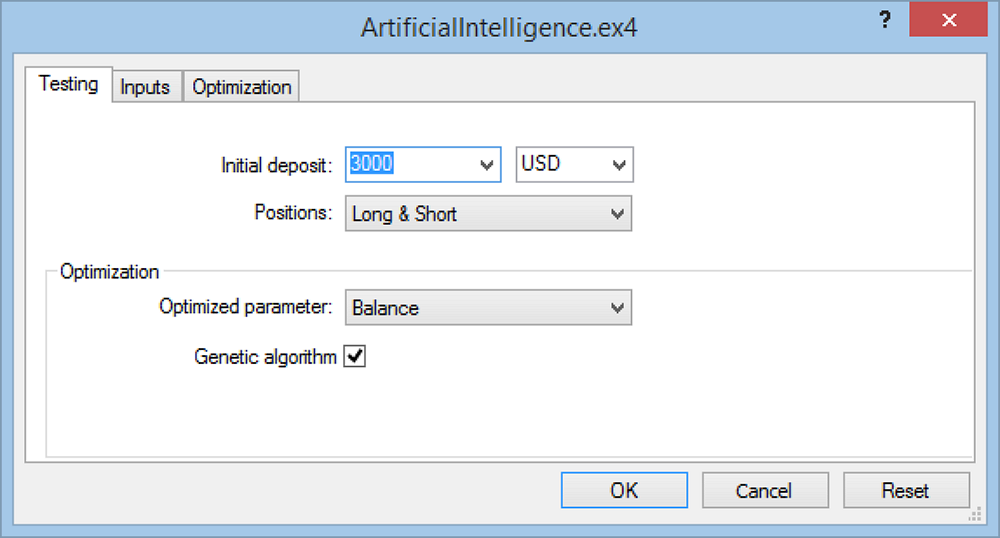

Вкладка Testing:

Хорошо, а как же тогда относиться к выводам относительно нейросетей сделанным Д. Катцем и Д. Маккормиком в их книге «Энциклопедия торговых стратегий»?

Во первых существует принцип: доверяй, но проверяй. Так называемая деятельность Д. Катца и Д. Маккормика построена в том ключе, чтобы максимально исключить возможность такой проверки. Попросту антинаучный подход, исключающий репродукцию. Что вполне понятно, когда некие деятели занимаются издательским бизнесом, а не трейдингом. Их задача в том, чтобы удачно продать рукопись, вне всякой зависимости от содержимого. Чтобы разобраться в этом, достаточно понять, по какому пути они шли, дабы создать набор макулатуры, написанный в стиле «500 бесполезных советов» вперемежку с цифрами. Давайте разбираться.

- Постановка задачи Д. Катца и Д. Маккормика заключалась в том, чтобы создать некий в природе несуществующий индикатор, а точнее обращенный во времени стохастик с медленным %K, который, по сути, представляет из себя машину времени, то есть берет информацию на 10 баров вперед и по ним выдает свои показания на 10 баров назад. Будь у меня такой индикатор, Билл Гейтс и Джордж Сорос вряд ли бы могли со мной конкурировать;

- Следующий шаг заключался в том, чтобы взять некие данные и получить по ним предсказания этого самого стохастика с телепатическими способностями. Проще говоря, они ставили уже задачу аппроксимации, то есть зная аргументы функции, получать ее значение. Аппроксимация — это самая что ни на есть подгонка, про которую Катц и Маккормик столь многозначительно с умным видом рассуждают на страницах своего «фолианта»;

- Не суть важно, как была получена аппроксимация, сколь важно то, что для этой цели нейронные сети в основе своей не пригодны. Гораздо проще было бы выполнить ту же самую задачу, например, через спектральный анализ;

- Еще хуже нейронные сети ведут себя в задачах интерполяции и экстраполяции, а если брать данные вне репрезентативной выборки, то экстраполяция налицо, когда пытаются вычислить значение, а не принадлежность объекта к какому либо классу;

- Получив некую аппроксимацию телепатического стохастика, в реализации которой имелись явные погрешности, Катц и Маккормик пошли дальше и по показаниям этого самого «кривого» прибора создали «торговую стратегию», которая должна была еще и интерпретировать показания заведомо неисправного прибора,, а именно, если %K зашкаливает за некие пределы, то вероятно котировки достигли максимума или минимума. После чего вся эта мишура была загнана в механическую торговую систему и, получив на ней статистику и скороспелые выводы, авторы предложили ознакомиться с ними читателей.

Результаты не заставили себя ждать. Если в репрезентативных выборках еще кое что получалось, то вне их вероятность извлечения прибыли сводилась к извлечению только убытков.

Возможно, подобные нехорошие проделки вполне резонны для аудитории проживающей в США, которая приучена поглощать любую информацию от различных гуру, лишь бы этот самый гуру был достаточно раскручен и разрекламирован. Но на территории бывшего СССР еще есть люди образованные и достаточно компетентные, которые привыкли читать не между строк, как это делают диссиденты, а то, что изложено в самих строках. При наличии компетенции выявить явные несоответствия в макулатуре импортных авторов особого труда не составляет.

Впрочем, провал задуманных экспериментов с нейронными сетями был не только у Катца и Маккормика. Первый проект нейронной сети под названием «Перцептрон» не оправдал надежд, которые на него возлагались. У Франкенштейна результат, как и первый блин, вышел комом. Более поздний объективный анализ, того, что могут нейросети и того, что им явно не по зубам, был сделан М. Минским и С. Пейпертом [1]. Поэтому, прежде, чем приступать к решению тех или иных задач на базе нейросетей, постарайтесь не наступать на уже известные грабли:

- Постановка задачи не должна содержать телепатических прогнозов на будущее с целью получить точный ответ на вопрос о том, когда и сколько. Следует ограничить решение в виде идентификации ситуации по текущим признакам в виде разделения всего на несколько взаимоисключающих потенциальных ситуаций. Например, если задача о погоде, то не старайтесь узнать, когда с точностью до секунды пойдет дождь и каков будет уровень осадков в миллиметрах. Ограничьтесь прогнозом о потенциальной ситуации в виде перемены погоды в сторону солнечной либо дождливой;

- Вырезайте все лишнее «Бритвой Оккама» . Некоторые экспериментаторы полагают, что чем больше слоев у нейросети и чем загогулистей ее функции активации, тем лучше результат. На самом деле, конечно, же таким образом можно более точно провести границу, разделяющую идентифицируемые объекты по их признакам. С этим никто не спорит. Но зачем? Ведь такой подход равносилен построению замков из песка. Если бы граница имела жесткие очертания, неизменные во времени и не зависимые от других обстоятельств, тогда усложнение с целью максимального уточнения имело бы смысл. Но основная часть, задач решаемых с помощью нейросетей, к такому разряду не относится. Финансовые инструменты тоже не стоят на месте. А значит простейшая нейронная сеть с небольшим количеством входов и одним слоем может оказаться более приемлемой, нежели сложнейшая по конструкции «хламида» с одноразовой результативностью.

Вот собственно и все, что я хотел сказать в этой статье.

Новые посты в блогах трейдеров