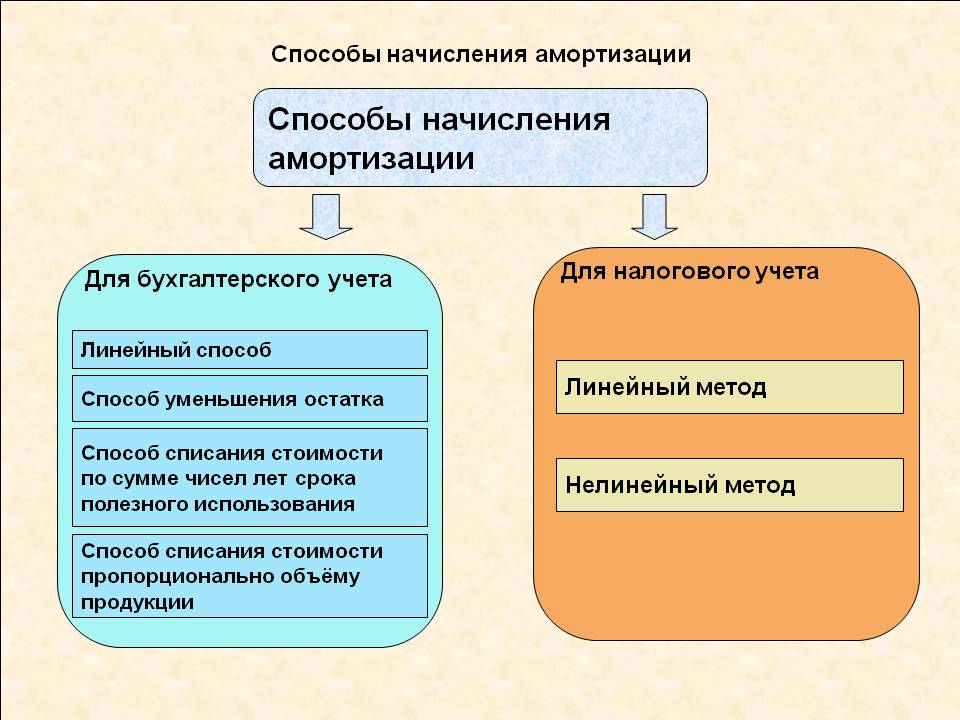

Способы амортизации – это методы, при помощи которых происходит начисления денежного эквивалента износа основных фондов для бухгалтерского или налогового учета. Возникновению нескольких разновидностей способов послужил тот факт, что активы основного фонда участвуют в нескольких циклах производственного процесса и могут сохранять свою натуральную форму на протяжении нескольких лет, по прошествии которых требовать ремонта или замены. Этот период и необходимо отразить в соответствующих документах. В налоговом учете Российской Федерации применяются линейный и нелинейный способ амортизации. В первом случае предусматриваются амортизационные отчисления по каждому объекту отдельно, во втором – в отдельности рассматриваются и рассчитываются амортизационной группы или подгруппы. Для ведения бухгалтерского учета наиболее приемлемыми стали: линейный способ, способ уменьшаемого остатка; способ списания стоимости пропорционально объему товара или работы; списания стоимости согласно прошедшим годам с применением норм срока полезного использования.

Новые посты в блогах трейдеров