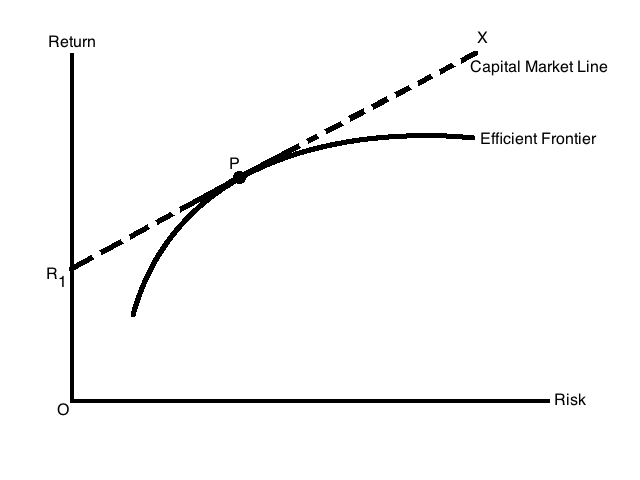

Современная портфельная теория была сформулирована профессором экономических наук Гарри Марковицем еще в середине 20-го века, из-за чего данному термину больше подходит название «классическая портфельная теория» (classical portfolio theory), под которым он иногда в последние годы и употребляется. Опустив ряд сопровождающих ее расчетов и формул можно сказать, что общая суть теории выражается в том, что благодаря множеству инструментов для инвестирования, которыми располагает рынок, расхождение между ожидаемой доходностью и стандартным отклонением доходности возможно свети к минимуму. То есть диверсифицировать портфель инвестиционных инструментов возможно так, что сопровождающий его риск будет минимальным. Причем повышение надежности портфеля достигается при помощи участия в нем так называемых безрисковых ценных бумаг и соотношение их с рискованными, но более доходными активами должно быть оптимальным.

Новые посты в блогах трейдеров