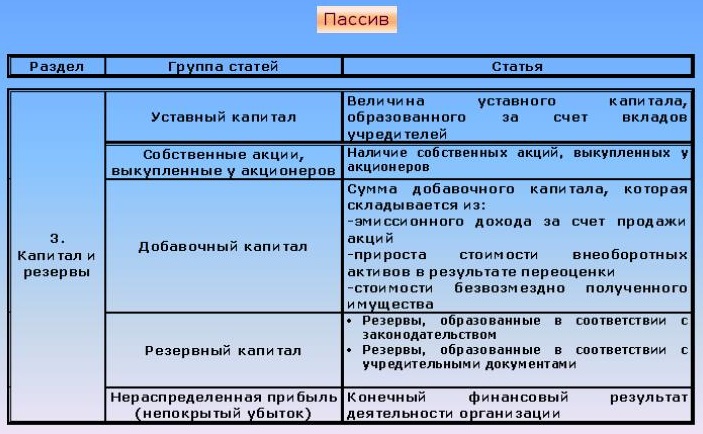

Резерв уставной – это те средства, которые формируют резервный фонд компании и предназначенные на покрытие убытков или погашение обязательств, возникающих в результате рисковых сделок или при непредвиденных рыночных конъюнктурах. Размер уставного резерва и порядок отчислений в него финансовых средств от доходов организации, прописаны в уставных документах. Отчисления в резервный фонд проводятся до выплат по налоговым пошлинам, благодаря чему акционерные общества могут воспользоваться соответствующими льготами. Взять резервные средства на погашение текущих обязательств или удовлетворение прочих коммерческих нужд, возможно только при отсутствии других финансов. Часто значительную долю уставного резерва составляют резервные активы.

Новые посты в блогах трейдеров

7 лет назад

Падение рынка криптовалют в 2018 г. хуже краха пузыря доткомов

Минус 80% — падение рынка криптовалют в 2018 году оказалось хуже краха пузыря доткомовВ 2000 году падение с пико [...]

8 лет назад

Крах идеи крипто-краудфандинга?

Таблица соотношения ТОПа публичных ICO по кол-ву собранных средств к их текущей рыночной стоимости. Занима [...]

8 лет назад

График золота после введения ETF. Bitcoin + ETF = ?

...что было с золотом после введения ETF. Да, здесь есть нюансы с временным периодом, значениями и геополитикой. Однако [...]

8 лет назад

ICO: несправедливое отношения к простым инвесторам

Сегодня в одном всеми известном чате бурлила дискуссия на тему несправедливого отношения проектов к простым инвесторам. [...]

8 лет назад

Некоторые необходимые условия для торговли коррекций

Ситуация по фунту описанная здесь, и дискуссия вокруг нее натолкнула меня на мысль описания на мой взгляд самых необ [...]

8 лет назад

Единственный способ дейтрийдинга

Однако даже подходы, использующие тренд, которые хорошо работают на временных промежутках от средней до большой длител [...]