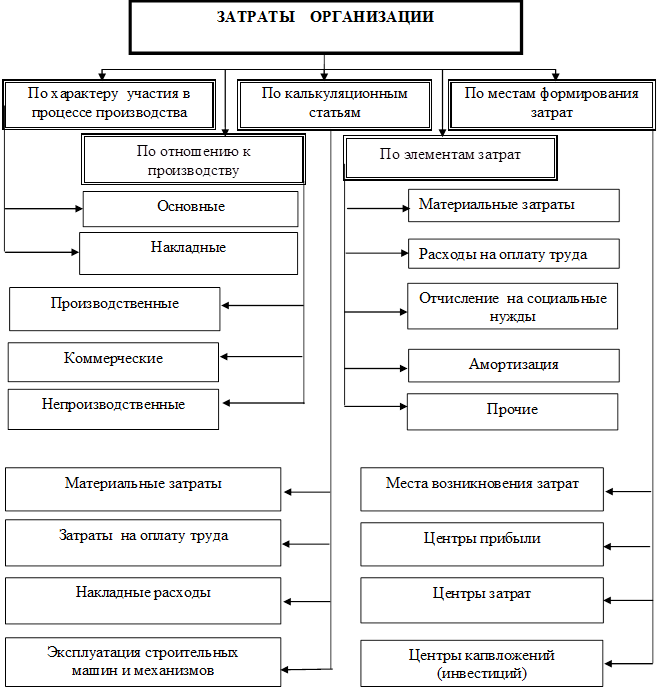

Методика группировки затрат представляет собой классификацию расходов компании, путем распределения их в разные экономические группы, соответственно целям и назначениям. Это позволяет значительно упростить составление бухгалтерских и управленческих отчетностей. Изначальные группы после делятся на подгруппы. Например, группа тех затрат, что характеризуются участием в производственном процессе, дальше разделается на основные и накладные затраты. Более подробно, один из способов группировки и его дальнейшее разделение представлено в схеме под текстом. Помимо этого, расходы компании можно разделить по группам согласно экономическому содержанию: материальные расходы, оплата труда, социальные выплаты, амортизированные выплаты, прочие расходы (отчисления в страховые фонды, расходы на комплектацию охранных и пожарных систем, оплата переподготовки персонала и т.д.) В целом методику группировки затрат следует отнести к распределению на виды тех расходов, что имеют влияние на конечную себестоимость продукции, а разные способы классификации по группам будут иметь свои тонкости.

Новые посты в блогах трейдеров