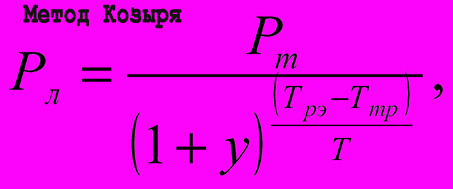

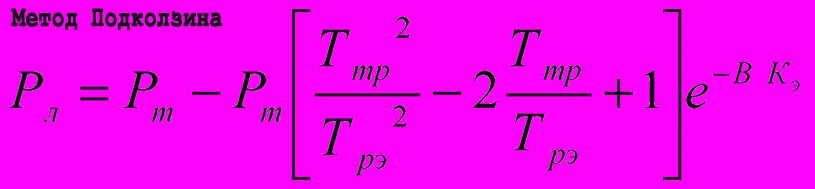

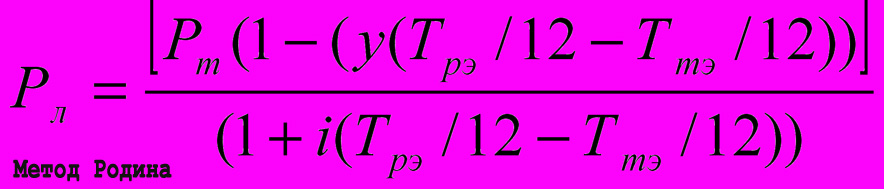

Каждый объект необоротных активов основного фонда, при окончании срока эксплуатации, перестает использоваться по своему целевому назначению, в связи с чем происходит его ликвидация. И для тех объектов, что при данном процессе будут составлять возвратные отходы, то есть, преобразованы в оборотные активы или материал, который возможно списать с баланса, а также использовать для внутрихозяйственных нужд, целесообразно использовать ликвидационную цену. Например, при ликвидации через демонтаж на отдельные агрегаты, узлы, запчасти происходит преобразование в оборотные активы, если объект приравнивают к металлолому или другому полезному материалу, то его можно продать и списать с баланса. Для получения ликвидационной цены применяют: метод Козыря (строится на принципе безубыточности с учетом временного фактора), метод Подколзина (используется кривая спроса и фактор, подразумевающий желание продавца скорее реализовать объект и получить финансовые средства), метод Родина (рассматривается цель приобрести новый объект за средства, полученные от ликвидации старого), метод Михайлеца (с применением ценовой эластичности спроса).

Новые посты в блогах трейдеров