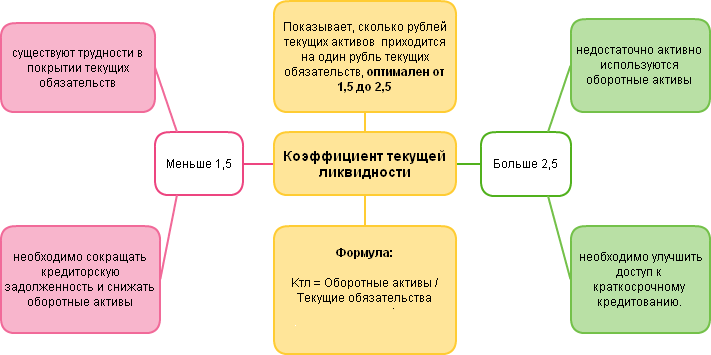

Коэффициент текущей ликвидности рассчитывается соотношением оборотных средств к краткосрочным обязательствам, где после совершения вычислений приемлемым будет считаться значение от 1,5 до 2,5, в зависимости от сферы и отрасли функционирования компании. Если показатель меньше приведенного интервала, то он указывает на финансовые риски предприятия и то, что оно не в состоянии справляться со своими счетами. Когда значение коэффициента текущей ликвидности около 3 и больше, то оно говорит о нерациональном управлении активами компании. Также данный коэффициент могут называть коэффициентом покрытия или коэффициентом обращения и он относится к группе, демонстрирующей финансовую эффективность функционирования предприятия.

Новые посты в блогах трейдеров

7 лет назад

Падение рынка криптовалют в 2018 г. хуже краха пузыря доткомов

Минус 80% — падение рынка криптовалют в 2018 году оказалось хуже краха пузыря доткомовВ 2000 году падение с пико [...]

8 лет назад

Крах идеи крипто-краудфандинга?

Таблица соотношения ТОПа публичных ICO по кол-ву собранных средств к их текущей рыночной стоимости. Занима [...]

8 лет назад

График золота после введения ETF. Bitcoin + ETF = ?

...что было с золотом после введения ETF. Да, здесь есть нюансы с временным периодом, значениями и геополитикой. Однако [...]

8 лет назад

ICO: несправедливое отношения к простым инвесторам

Сегодня в одном всеми известном чате бурлила дискуссия на тему несправедливого отношения проектов к простым инвесторам. [...]

8 лет назад

Некоторые необходимые условия для торговли коррекций

Ситуация по фунту описанная здесь, и дискуссия вокруг нее натолкнула меня на мысль описания на мой взгляд самых необ [...]

8 лет назад

Единственный способ дейтрийдинга

Однако даже подходы, использующие тренд, которые хорошо работают на временных промежутках от средней до большой длител [...]