Хедж-фонды: общее описание, структура, участники, стратегии, место на финансовом рынке

С середины XX-го века хеджевые фонды или хедж-фонды начали охватывать все большую долю финансового рынка, становясь непосредственными его участниками. Поэтому тем, кто начал проявлять интерес к инвестициям и экономике в целом, будет достаточно полезно узнать, что собой представляют данные инвестиционные организации. К тому же, во время мониторинга новостных ресурсов можно обратить внимание, что СМИ несколько настороженно относятся к хеджевым фондам. В качестве одной из причин тому достаточно упомянуть факт, что за уже сложившуюся историю работы этих учреждений были, как показавшие значительные достижения в получении дохода, так и такие, что понесли колоссальные убытки, потеряв существенные суммы, внесенные участниками.

Что такое хеджевый фонд?

История возникновения первого хедж-фонда

Особенности современных хеджевых фондов

Чем отличаются хеджевые фонды от ПИФов

Основные характеристики хеджевых фондов

Структура хеджевых фондов

Классификация хедж-фондов

Стратегии хедж-фондов

Для чего в инвестиционном портфеле доля хедж фонда?

Хедж-фонды и финансовый кризис

Крупнейшие фонды и их управляющие

Хедж-фонды России

Хоть статья и не сделает читателя экспертом по хедж-фондам, она позволит получить общее понимание об их организационной структуре, особенностях работы, применяемых стратегиях. Расскажет, в чем отличие от других инвестиционных сообществ, а также даст представление, зачем в инвестиционный портфель включают долю, приобретенную в хеджевом фонде.

Что такое хеджевый фонд?

Определение хеджевого фонда, как и многих других терминов, присутствует в толковом словаре сайта Homeinvesting. В двух словах, хедж-фонд – это частная финансовая организация, которая при помощи профессионального управления средствами инвесторов стремится к извлечению максимальной прибыли. Для достижения этого используются разнообразные стратегии. Также возможен вариант с заранее обговоренным и утвержденным допустимым уровнем риска. Как правило, снижение рисков только одна из функций подобных финансовых структур. Основной же задачей главного управляющего становится получение прибыли за счет операций с активами, независимо от того растет рынок или падает. При этом активы для сделок выбираются самые разнообразные – от котируемых ценных бумаг и валют до товаров, объектов недвижимости, долевого участия в старт-апах и во всевозможных проектах. То есть средства направляются туда, где, по мнению управляющего фонда, существуют весомые перспективы получения прибыли в будущем.

Некоторых инвесторов может ввести в заблуждение наличие в названии финансовой структуры слова «хедж» (hedge), которое с английского переводится как «защита» или «страховка». Тут вероятно предположение, что деньги, инвестированные в хеджевый фонд, получают больше сохранности, чем при вложении в ПИФ, ПАММ-счет или в трейдинговую торговлю. На самом деле это не так. Хоть менеджер хедж-фонда и стремится достигнуть минимальной корреляции с происходящей на рынке динамикой, ему необходимо и получать доход, а выбранные для этого методы и стратегии не могут охватить весь спектр рисков, что проявляются в экономической сфере. Поэтому долевое участие в таком виде фонда относят к рискованным формам инвестирования и не имеет никакого отношения к хеджированию. Страховка финансовых средств становится только одним из элементов стратегий, применяемых для операций с активами.

История возникновения первого хедж-фонда

При получении начальных знаний о финансовых организациях, относящихся по типу к хеджевым фондам, стоит хотя бы вкратце упомянуть об их происхождении. Создание первой такой инвестиционной структуры состоялось по инициативе Альфреда У. Джонсу. Прежде чем сделать успешную карьеру на финансовом рынке, он воевал в Испании с фашистами, выполнял задания для антинацистской «Ленинской организации», впитывал идеи марксизма, водил знакомство с Эрнестом Хемингуэем и Дороти Паркер. Помимо того, что Джонс был журналистом, философом и социологом, у него также раскрылся блестящий талант трейдера и финансиста. Этому поспособствовали друзья, которые поверили в него, внесли в поддержание идеи свои деньги и в 1949 г. возникла компания A.W.Jones & Co, объединившая средства знакомых и Джонса. Первоначальный инвестиционный капитал первого хедж-фонда составил таким образом приблизительно $100 тыс.

Альфред У. Джонс применял следующую тактику: открывал длинные позиции на недооцененные акции и короткие с равнозначной суммой на переоцененные. Хоть за основной целью стояло не обогащение, а возможность получения средств для жизни и высвобождения времени для занятия любимыми делами и увлечениями, результат превысил показатели самых прибыльных паевых фондов того времени, а именно 325% от вложений и в дальнейшем прибыль продолжала расти. Тут стоит добавить и подчеркнуть гений Альфреда Джонса тем фактом, что он не получал финансово-экономического образования, так как родился в несостоятельной семье и средства для существования часто приходилось добывать тяжелым трудом. Возможно, это закалило характер данной личности и способствовало дальнейшему становлению на более высокую ступень общества.

После того, как в 1960-х Джонс опубликовал данные по работе первого хеджевого фонда, начали открываться другие схожие инвестиционные институты, которые в дальнейшем SEC классифицирует, как хедж-фонды. В 1968-м их количество составляло 140. В 2017 цифра уже обретает глобальные масштабы – более 12 000 организаций с управлением активов на сумму свыше $3 трлн., а это уже явное наличие ресурсов, способных оказывать некоторое влияние на мировую экономику.

Особенности современных хеджевых фондов

Хоть при образовании и дальнейшего развития первого хедж-фонда изначально использовался капитал в $100 тыс., то для участия в современных инвестиционных институтах такого типа необходима более существенная сумма. Например, американские законы требуют, чтобы члены данной инвестиционной организации были аккредитованы или считались профессионалами в сфере инвестиций, обладающие весомыми сбережениями и которые знакомы с сопровождающими рынок рисками, а вероятные потери не несли угрозы для семейного бюджета. Так в США, для инвестирования в хедж-фонд понадобится не менее $1 млн. В странах оффшорных территорий сумма несколько меньше – от $100 тыс. Помимо этого, количество участников хеджевого фонда ограничивается – не более 99 человек.

Из вышесказанного становится понятным, что далеко не каждому доступно участие в хеджевых фондах и в этом одно из существенных различий данных финансовых организаций с ПИФами. Не будет лишним привести несколько других отличий.

Чем отличаются хеджевые фонды от ПИФов

Привести в сравнение с хедж-фондом паевой инвестиционный фонд будет наиболее уместным, так как ПИФы являются наиболее популярными при коллективном инвестировании в разных странах мира.

Итак, их основные различия в следующем:

— размер минимальной суммы вклада и аккредитация инвестора (рассматривалось выше);

— торговые инструменты, что отбираются для проведения операций – ПИФы используют менее широкий спектр активов для извлечения прибыли. В основном это ценные бумаги и имущественные активы, в то время как менеджеры хедж-фондов обращают внимание на все типы рынков, в том числе интеллектуальной собственности и инновационных проектов;

— инвестиционные стратегии – вследствие того, что хеджевые фонды участвуют в операциях с большим количеством активов, применяемые стратегии также становятся более маневренные для разных макроэкономических условий (о стратегиях будет сказано несколько слов далее);

— государственное регулирование – над ПИФами установлен более жесткий контроль, в то время как над хедж-фондами со стороны государства он практически отсутствует. Тем не менее, законы некоторых стран требуют оповещений от управляющих хедж-фондов, когда открываемые ими позиции достигают особо крупных размеров, так как необходимо обеспечивать сохранение интересов более мелких игроков, а также не допустить дестабилизации финансовой системы;

— прозрачность – ограниченное регулирование позволяет не раскрывать подробности своей деятельности, причем не только третьим лицам, но и сами инвесторы часто не осведомлены о деталях сделок и операций, выполняемых управляющим звеном;

— распределение доходов: ПИФы удерживают 2-5% от стоимости пая, а хедж-фонды порядка 20-25%;

— выход из фонда – если пай ПИФа реально продать на вторичном рынке, то доли хедж-фондов менее ликвидны, так как их реализация осуществляется внутри финансовой организации, а о намерении необходимо сообщить за несколько месяцев.

Здесь при сравнении были опущены моменты с налогообложением и некоторые юридические аспекты. При более углубленном изучении количество различий увеличится.

Основные характеристики хеджевых фондов

К уже приведенной информации стоит добавить те основные характеристики хеджевых фондов, которые выделяют экономисты на фоне других типов инвестиционных институтов. Это:

— применение блокировки – на вложенные средства накладывается минимальный период, во время которого инвестор не имеет права их требовать обратно. Как правило, это достаточно строгое условие, срок которого может достигать года и более, а если вкладчик настаивает на возврате, то его доля облагаться высокими штрафами;

— использование заемных средств – специфика хедж-фондов позволяет получить кредитное плечо определенного уровня, до 1:20. С одной стороны доступ к такому инструменту позволяет получить более высокий уровень прибыли, но с другой привести к негативным последствиям, что подтвердил финансовый кризис 2008-го года;

— структура комиссий – разделяется на определенный процент за управления активами и так называемую «премию за результативность».

Расширенной системе комиссий фонда стоит уделить отдельное внимание. Сбор за управление, как правило, составляет 1-5%, в зависимости от квалификации и профессионализма главного управляющего активами. Этот процент взымается независимо от того доходной или убыточной оказалась деятельность инвестиционной организации за установленный период. Дополнительно применяется стимулирующее вознаграждение. Его уровень несколько выше – 10 – 20%, но иногда достигает и 50%. Для получения такого бонуса менеджеру следует достигнуть определенного уровня доходности. Он указывается в уставной документации организации. Помимо этого взымаются операционные издержки, фиксируемые в отдельной статье финансового баланса фонда.

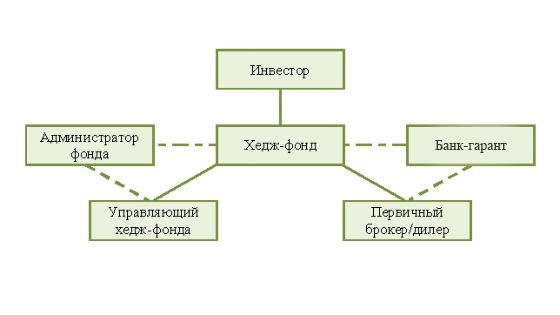

Структура хеджевых фондов

Так как хедж-фонд представляет собой финансовое инвестиционное учреждение, которое аккумулирует внушительными средствами, ее работа не обходится без взаимодействия и партнерства с другими участниками финансового рынка. Структура каждого хеджевого фонда и особенности организации работы, как правило, отличаются, но в качестве основных элементов его структуры можно выделить:

— инвесторов – вкладчики являются наиболее важным звеном в работе хедж-фонда, так как становятся источником основных финансовых средств, что используются в его работе и направляются в осуществление операций для извлечения дохода;

— банк-гарант (кастодиан) – обеспечивает сохранность активов участников, иногда ведет отчетность по состоявшимся сделкам, проходивших через зарегистрированный счет фонда, но это задача чаще возлагается на первичного брокера;

— управляющий активами – управляющая компаний, принимающая основные решения по формированию инвестиционного портфеля, выбору стратегий и прочих действий, относящихся к операционной деятельности;

— администратора (аудитор) – в его задачи может включаться фиксирование покупки/продажи долей фонда, бухгалтерский учет, рассылка отчетности о результатах работы, фиксирование выполняемой операционной деятельности;

— аудитора — аудиторская проверка применяемых управляющим методов и стратегий для получения независимой оценки, что позволяет своевременно обнаружить вероятные ошибки и снизить риски, а также сверка отчетных документов фонда с законодательными нормами;

— первичного брокера – крупный финансовый институт с широким спектром функций, выходящих за компетенцию рядового брокера (депозитарные услуги, клиринговое обслуживание, операционная поддержка и т.д.);

— юридического консультанта – его наличие позволяет получить от уполномоченных регуляторов лицензированный статус организации и открывает доступ к еще большему спектру операционных и договорных возможностей.

Одни отделы могут совмещать функции и иметь более упрощенную структуру, другие быть более разветвленными. Все зависит от размеров фонда, их специфики, используемых схем управления.

Пример деятельности хедж-фонда

Для еще более яркого представления о работе хедж-фонда, особенностях вознаграждения управляющего и разделения прибыли, можно привести краткий пример.

Представим вымышленный хедж-фонд Invest Capital. Не будем усложнять его структуру и уровни выплат. В его уставной документации указанно, что главный управляющий вознаграждается 10% от того дохода, что превысил 5%. Период начисления, допустим, один год. То есть, главный менеджер начинает зарабатывать, если прибыльность инвестиционной организации за год не ниже 5%.

Допустим, 10 инвесторов решили вложить в Invest Capital по 10 млн. С каждым из них было составлено соглашения или инвестиционный договор о долевом участии и средства были перечислены на счет организации. Затем финансы перечисляются брокеру. Все движения средств фиксирует администратор. Управляющий анализирует рынок и отдает приказы брокеру для совершения операций. То есть фонд начинает работать.

По итогам года сумма средств Invest Capital достигает 130 млн. Получается, что доходность хедж-фонда – 30 млн. или 30%. Из них 5 млн. (5% от внесенных средств) принадлежит вкладчикам, как было указанно в соглашении. Остальная полученная прибыль (25 млн.) направляется, согласно тому же инвестиционному договору – 10% (2,5 млн.) управляющему и 90% (22,5 млн.) инвесторам. Между участниками фонда прибыль распределяется пропорционально внесенной доле. Так как в приведенном примере вклад каждого был равнозначным, то инвесторы получат одинаковый доход.

С одной стороны может показаться, что управляющий получил слишком высокое вознаграждение. Но тут не стоит забывать, что он был ответственен за всю проведенную на рынке работу, в то время как долевые участники ожидали общих результатов.

Классификация хедж-фондов

В зависимости от применяемых методов работы и охватываемых при заключении сделок территорий, Международным Валютным Фондом была приведена обобщенная классификация хедж-фондов, где они были разделены на:

— фонды относительной стоимости – финансовые организации классического типа, что проводят операции с активами на определенной территории, придерживаясь стратегии, которой пользовался Альфред Уинслоу Джонс – покупка недооцененных активов, продажа переоцененных;

— макро-фонды – инвестиционные институты, что ведут деятельность в пределах определенной страны, принимая во внимание особенности и экономические показатели ее национального рынка;

— глобальные фонды – осуществляют сделки с торговыми инструментами и участвуют в перспективных проектах во всех странах мира, основываясь на прогнозе, полученном по показателям отдельных компаний.

Каждый из перечисленных типов имеет по несколько подвидов и подкатегорий, так как ничего не мешает применять новые стратегии и совмещать в тактике операции с разными активами в пределах тех регионов и государств, где позволяют действующие законы и нормативы.

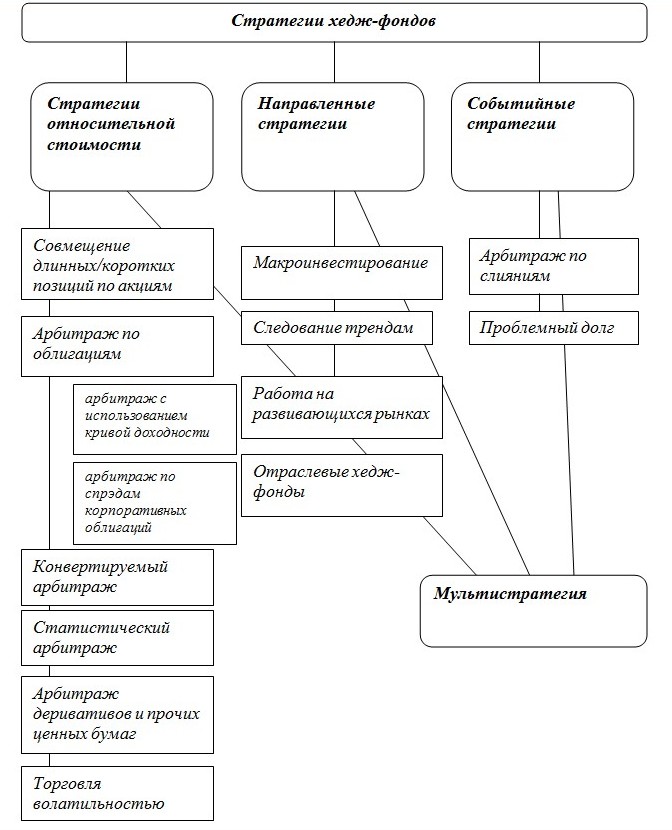

Стратегии хедж-фондов

Хоть работа хедж-фондов практически не освещается в связи с минимальными требованиями к раскрытию информации, несколько стратегий используемых управляющими неоднократно рассматривались во всевозможных публикациях. В своих трудах их приводили и предоставляли широкому кругу сами управляющие инвестиционных организаций, а квалифицированные аналитики подвергали эти методы своей независимой оценке.

Классическую систему торговли хеджевых фондов представляет открытие коротких и длинных позиций, что позволяет получать доход при разных состояниях рынка. В дальнейшем список методов пополнили всевозможные арбитражи, макроэкономические тактики торговли, торговля активами компаний, переживающих периоды кризиса и т.д.

Если учитывать наиболее популярные тактики торговли хедж-фондов, их можно разделить на:

- стратегии относительной стоимости;

- направленные;

- событийные;

- мультистратегии.

Каждая группа состоит из ряда своих методов, а последняя считается наиболее гибкой, так как допускает по необходимости совмещение любых стратегий, если это ведет к росту доходности портфеля.

Для чего в инвестиционном портфеле доля хедж фонда?

Приобретение доли хеджевого фонда при составлении инвестиционного портфеля осуществляется в первую очередь для повышения его диверсификации, особенно когда на рынке наблюдается повышенная волатильность или четко выражено падение. Таким образом, участие в хедж-фонде станет дополнительным инструментом, поддерживающим общую стабильность вкладов, особенно в периоды непредсказуемого поведения тенденций традиционных активов. Это достигается благодаря профессионализму управляющего и несколько творческому подходу к рынку. О возможностях применения и совмещения множества стратегий уже рассказывалось выше. Но важным моментом остается – тщательный выбор инвестиционной организации, которой доверить деньги и насколько вид инструментов, с которыми она работает, сочетается с уже приобретенными для портфеля активами.

Еще одной причиной для вложения средств в хедж-фонды является их стремление к увеличению доходности. При этом команда такой финансовой структуры выполняет огромный объем аналитической работы для выбора торговых инструментов, куда будут направлены средства фонда, что уже дает высокую гарантию положительного результата.

Хедж-фонды и финансовый кризис

Считается, что великой рецессии 2008-09 гг. и падению рынка поспособствовали хеджевые фонды. Хоть началом снижения является лопнувший пузырь ипотечных кредитов, потянувший за собой весь кредитный сектор, спекулятивная игра на понижение активов еще больше усугубила ситуацию. А здесь уже свою роль сыграли и хедж-фонды, которые постарались извлечь выгоду из медвежьего рынка и еще больше его обрушили. В панике инвесторы требовали деньги, управляющие устанавливали условия для их удержания, фондам требовались левериджи, которые стали недоступны после краха Lehman Brothers. Финансовые организации одна за другой покидали рынок, убытки исчислялись миллиардами.

Прошедший кризис вынудил финансовых регуляторов пересмотреть ряд требований и нормативов, а удержавшиеся на плаву хедж-фонды продолжили предлагать свои услуги, получая контроль над миллиардами.

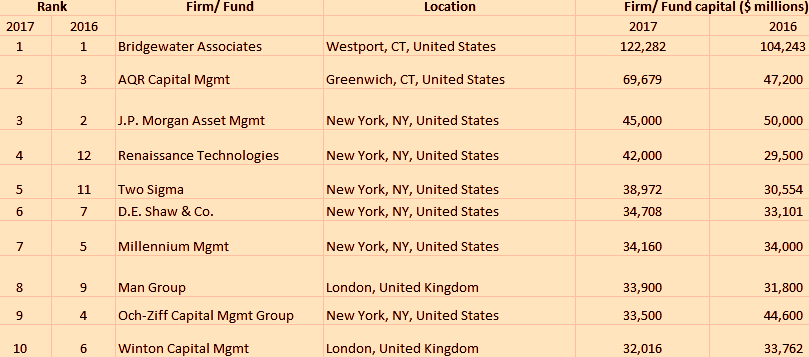

Крупнейшие фонды и их управляющие

В настоящее время количество действующих хедж-фондов превышает 15 тыс. Позиции хеджевых фондов в рейтинге постоянно меняются. Если в один год инвестиционный институт понес миллионные убытки, то в следующем он может извлечь из своей деятельности миллиардную прибыль. Поэтому для принятия решения об инвестициях необходимо проводить отдельный анализ тех организаций, на которые пал выбор, причем учитывать показатели за долгосрочный период, а также опыт и отзывы об управляющем звене.

В таблице ниже включены крупнейшие фонды мира и она позволяет увидеть смену позиций за 2016-й и 2017-й года.

Среди наиболее успешных за последние годы управляющих показали свой профессионализм: Кеннет Гриффин из Citadel, Джеймс Саймонс из Renaissance, Дэвид Теппер (Appaloosa), Исраэль Ингландер (Millenium Mgmt). Отдельного упоминания заслуживают такие гении рынка, как Рей Далио и Джордж Сорос. Первому принадлежит основанный в 1975-м году хеджевый фонд Bridgewater, который демонстрирует лучшие в мире показатели с 2012 года, а прибыль самого Далио с момента основания компании составляет около $50 млрд. Джордж Сорос достиг значительных успехов в финансовой сфере и управлении активами. Наиболее известным его достижением считается сделка в черную среду 1992 года, когда он за один день заработал свыше миллиарда долларов за счет падения курса фунта стерлинга к немецкой марке. В настоящее время Сорос не участвует в спекуляциях, а его хедж-фонд Soros Fund Management LLC был официально закрыт в июле 2011-го года.

История каждого крупного хеджевого фонда достаточно интересна и достойна отдельного внимания. Интересующиеся экономической и инвестиционной тематикой смогут найти в них много познавательного интересного.

Хедж-фонды России

В заключение хотелось бы упомянуть о ситуации с хеджевыми фондами на экономическом пространстве Российской Федерации.

Начало развития данного сегмента инвестиционной деятельности в России принято считать 2008-й год, когда согласно Приказу Федеральной службы по финансовым рынкам хедж-фонды стали классифицироваться как инвестиционный фонд и в своей деятельности должны следовать соответствующим федеральным законам от 2001-го года. Один из пунктов Приказа также указывает на то, что хедж-фонды не должны основываться как открытые инвестиционные организации, а иметь закрытую форму и допускать к своему участию только квалифицированных инвесторов. Положение для условия, упомянутого последним, было введено в законодательство страны в 2007-м году.

Законы страны, касающиеся инвестиционной деятельности, в целом несколько ограничивают доступ к некоторым торговым инструментам и, соответственно, снижают, спектр возможных стратегий, что вынуждает инвестиционные партнерства проходить регистрацию в офшорах. Поэтому в РФ большей популярностью обладают ПИФы.

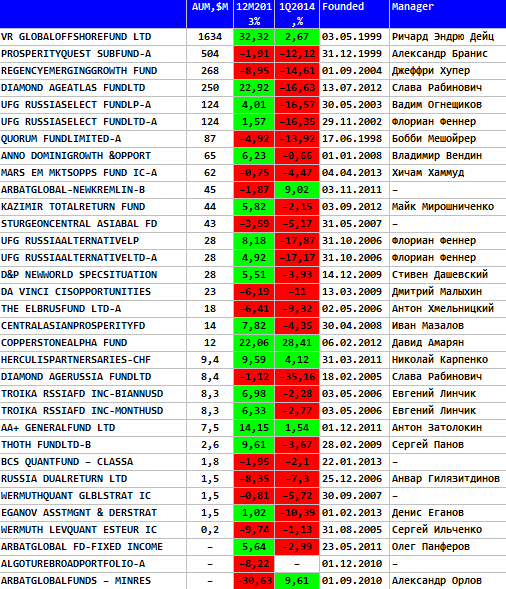

Тем не менее, и в Российской Федерации уже насчитывается несколько десятков хедж-фондов, работающих в условиях действующего законодательства. Некоторые из них демонстрируют достойные внимания результаты. Это: VR Global Offshore Fund, Diamond Age Atlas Fund, Coppertone Alpha Fund. Но в целом картина не очень впечатляющая. Вероятная корректировка правового поля вполне сможет положительно повлиять на положительное развитие хедж-фондов на российской территории.

Заключение

Итак, мы рассмотрели один из типов инвестиционных партнерств с долевым участием, который не стоит обделять вниманием при анализе рынка или выбора инструмента для диверсификации портфеля. Управляющие некоторых западных хеджевых фондов доказали, что не только возможно сохранить активы инвестиционной организации в кризисные периоды экономики, но и увеличить их. Так как в управлении находятся солидные суммы, таким участникам доступны сделки оказывающие влияние на рынок, поэтому не будет безрассудным предположить, что хедж-фонды относятся к тем элементам экономического пространства, от которых зависит будущее мировой финансовой системы.

Новые посты в блогах трейдеров